Księgowanie należności nieściągalnych to kluczowy element, którego nie można zlekceważyć w każdej działalności gospodarczej. W praktyce przedsiębiorcy często stają przed wyzwaniem, gdy dłużnicy nie spłacają swoich zobowiązań. Ta sytuacja może znacząco wpływać nie tylko na płynność finansową, ale również na rzetelność sprawozdań finansowych. Zgodnie z obowiązującymi przepisami, w momencie zaprzestania spłat przez dłużnika, przedsiębiorca musi zarówno utworzyć odpis aktualizujący, jak i oszacować ryzyko niewypłacalności takiej należności. Właśnie dlatego warto przyjrzeć się zasadom oraz procedurom związanym z tym procesem.

Na wstępie warto zwrócić uwagę, że odpis aktualizujący stanowi istotną instytucję finansową, która pozwala przedsiębiorcom na przedstawienie w księgach bardziej realistycznego obrazu ich aktywów. Kiedy dłużnik boryka się z poważnymi problemami finansowymi i spłata należności wydaje się mało prawdopodobna, przedsiębiorca powinien podjąć odpowiednie kroki, aby dostosować wartość należności do jej aktualnej sytuacji. Obowiązująca ustawa o rachunkowości jasno określa, że takie odpisy muszą być sporządzone nie rzadziej niż na dzień bilansowy, a ponadto powinny być zgodne z polityką rachunkowości danej jednostki.

Kiedy należy wykazać nieściągalne należności w księgach?

W przypadku należności, które nie mogą zostać ściągnięte, konieczne jest całkowite wyksięgowanie ich z bilansu. Aby to osiągnąć, przedsiębiorca musi uprzednio udokumentować nieściągalność; na przykład poprzez decyzję sądu lub postanowienie komornika. Warto pamiętać, że dokładna dokumentacja każdej decyzji jest kluczowa, ponieważ brak odpowiednich dowodów może prowadzić do problemów z organami skarbowymi. Takie procedury chronią przedsiębiorstwo przed nieuczciwymi praktykami, a także upraszczają proces księgowania.

Podsumowując, księgowanie należności nieściągalnych stanowi złożony proces, który wymaga skrupulatności oraz znajomości przepisów prawnych i rachunkowych. Każdy przedsiębiorca powinien być świadomy odpowiedzialności związanej z ewidencjonowaniem takich zdarzeń, aby uniknąć negatywnych konsekwencji finansowych. Regularne monitorowanie sytuacji finansowej dłużników oraz odpowiednia polityka rachunkowości mogą znacząco pomóc w minimalizowaniu ryzyka związanego z nieściągalnymi należnościami.

Identyfikacja i kwalifikacja należności: Od wątpliwych do nieściągalnych

Identyfikacja oraz kwalifikacja należności stanowią kluczowy element efektywnego prowadzenia działalności gospodarczej. W swojej firmie wiele razy napotkałem trudności związane z odzyskiwaniem należności od kontrahentów, co prowadzi do powstawania tzw. należności wątpliwych. W takiej sytuacji przedsiębiorca musi podejmować decyzje o aktualizacji wartości tych wierzytelności oraz ich klasyfikacji w księgach rachunkowych. Gdy dłużnik odmawia zapłaty, a jego sytuacja finansowa pozostaje niepewna, warto rozważyć utworzenie odpisu aktualizującego, co umożliwia dokładne odzwierciedlenie wartości aktywów w bilansie.

Zastanówmy się, dlaczego odpowiednie podejście do należności wątpliwych ma tak duże znaczenie. Otóż w każdej branży mogą pojawić się wątpliwości co do możliwości ich ściągnięcia, zwłaszcza w zmieniającej się sytuacji gospodarczej. Doświadczenie pokazuje, że niepewność finansowa kontrahentów, wynikająca na przykład z pandemii czy kryzysu gospodarczego, przyczynia się do wzrostu ryzyka niewypłacalności. W takich okolicznościach kluczowe staje się posiadanie przez przedsiębiorcę dokumentacji, która potwierdza, że podjął wszystkie możliwe kroki w celu odzyskania swoich pieniędzy. Te dokumenty stanowią fundament dla kwalifikacji nieściągalnych należności w księgach rachunkowych.

Nieściągalne Należności i Ich Kwalifikacja w Księgach Rachunkowych

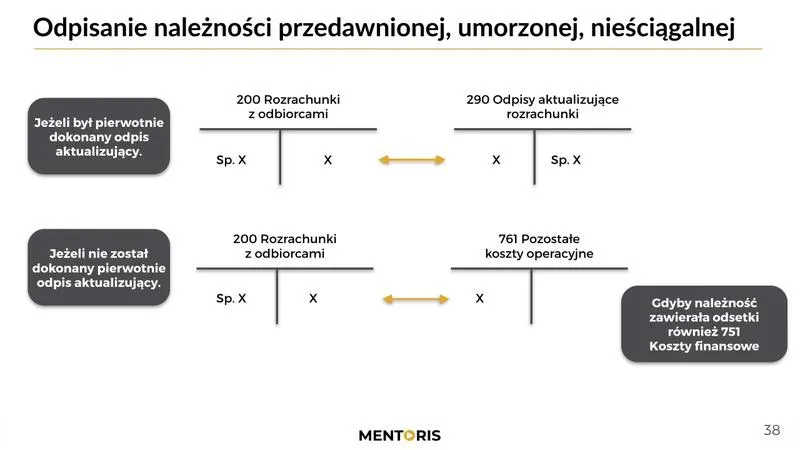

W chwili, gdy należność zostaje uznana za nieściągalną, koniecznym krokiem staje się jej odpisanie z ksiąg rachunkowych. Ważne jest również spełnienie określonych warunków, takich jak wcześniejsze zakwalifikowanie danej wierzytelności jako przychodu oraz dokumentowanie nieściągalności wierzytelności. W praktyce obejmuje to m.in. przesłanie wezwania do zapłaty, rozpoczęcie postępowania sądowego, a także zakończenie postępowania egzekucyjnego bez sukcesu. Dzięki takim działaniom możliwe staje się zaliczenie nieściągalnej wierzytelności do kosztów uzyskania przychodów, co może przynieść ulgę finansową w obliczu trudności z windykacją.

Proces kwalifikacji należności można podzielić na kilka istotnych etapów. Pierwszym jest zidentyfikowanie problematycznych wierzytelności, drugim – dokonanie aktualizacji ich wartości poprzez utworzenie odpisów, a finalnie – spisanie tych należności jako nieściągalne. Choć ten ostatni krok bywa bolesny, często staje się niezbędny, aby przedsiębiorstwo mogło zachować rzetelność swoich sprawozdań finansowych oraz uniknąć obciążania ksiąg należnościami, które nigdy nie zostaną uregulowane. Tylko świadome zarządzanie należnościami pozwala zminimalizować ryzyko związane z niewypłacalnością i utrzymać płynność finansową firmy.

Oto kluczowe etapy procesu kwalifikacji należności:

- Identyfikacja problematycznych wierzytelności

- Aktualizacja wartości wierzytelności przez utworzenie odpisów

- Spisanie należności jako nieściągalne

| Etap procesu | Opis |

|---|---|

| Identyfikacja problematycznych wierzytelności | Wykrycie należności, które mogą być trudne do ściągnięcia. |

| Aktualizacja wartości wierzytelności przez utworzenie odpisów | Dokonanie aktualizacji wartości należności poprzez utworzenie odpisu aktualizującego. |

| Spisanie należności jako nieściągalne | Odpisanie wierzytelności z ksiąg rachunkowych, gdy zostaną spełnione określone warunki. |

Ciekawostką jest, że w przypadku, gdy przedsiębiorca uznaje należność za nieściągalną, może to odwrotnie wpłynąć na jego sytuację podatkową – pomimo straty w postaci odpisu, możliwe jest odzyskanie części w formie ulgi podatkowej, co może poprawić płynność finansową firmy.

Odpis aktualizujący wartość należności: Zasady określające moment i wysokość

Odpis aktualizujący wartość należności stanowi kluczowy element efektywnego zarządzania finansami w każdej firmie. Kiedy prowadzimy działalność gospodarczą, często napotykamy sytuacje, w których kontrahenci z różnych powodów nie regulują swoich zobowiązań. W takich przypadkach konieczność dokonania odpisu aktualizującego staje się nie tylko rozsądna, ale wręcz niezbędna. Zgodnie z ustawą o rachunkowości, musimy wycenić należności na dzień bilansowy, w tym objąć je odpowiednimi odpisami, aby jak najlepiej odzwierciedlić rzeczywistą wartość, którą możemy odzyskać.

W praktyce wiele czynników wpływa na decyzję o utworzeniu odpisu. Wśród najważniejszych aspektów można wyróżnić: stopień prawdopodobieństwa spłaty danej należności, sytuację finansową dłużnika oraz nasze wcześniejsze próby windykacji. Na przykład, kiedy dłużnik opóźnia spłatę i dodatkowo informuje nas o trudnościach finansowych, podejmujemy decyzję o tworzeniu odpisu. Celem tego działania jest to, aby na bilansie pojawiła się wartość, która rzeczywiście odzwierciedla realną możliwość jej odzyskania.

Zasady tworzenia odpisu aktualizującego

Tworząc odpisy aktualizujące, pamiętajmy, że nie ma jednego, uniwersalnego momentu, w którym taki odpis powinien być stworzony. W każdej sytuacji warto przeanalizować okoliczności i znaleźć odpowiednią podstawę do utworzenia odpisu. Zgodnie z obowiązującymi przepisami, odpisy aktualizujące dotyczą wyłącznie tych należności, które wcześniej zostały zaliczone do przychodów należnych oraz których nieściągalność została uprawdopodobniona. Na przykład, jeśli kontrahent zostaje postawiony w stan likwidacji, powstaje uzasadniona przesłanka do utworzenia odpisu, ponieważ istnieje realne ryzyko, że odzyskanie pieniędzy będzie mało prawdopodobne.

Ostatecznie kluczowym elementem prawidłowego zarządzania odpisami okazuje się systematyczne monitorowanie sytuacji dłużników oraz aktualizacja stanu poszczególnych należności w księgach rachunkowych. Regularne przeglądanie zaległości oraz podejmowanie działań w odpowiednim czasie pozwoli nam unikać większych strat finansowych i utrzymać płynność przedsiębiorstwa. Dlatego zastosowanie zasady ostrożności w tej kwestii jest nie tylko zalecane, ale i konieczne dla zachowania zdrowej sytuacji finansowej firmy.

Zarządzanie ryzykiem niewypłacalności kontrahentów: Kluczowe strategie dla przedsiębiorców

Zarządzanie ryzykiem niewypłacalności kontrahentów stanowi kluczowy element, który każdy przedsiębiorca powinien uwzględnić, prowadząc swoją działalność gospodarczą. Warto dostrzegać, że to ryzyko wiąże się z możliwością, iż kontrahent nie ureguluje swoich zobowiązań w ustalonym terminie. Przykłady znaczących strat wynikających z niewypłacalności partnerów biznesowych są powszechne i zazwyczaj nie dotyczą wyłącznie jednostkowych przedsiębiorstw. Każdy właściciel firmy zdaje sobie sprawę, iż brak płatności za świadczone usługi czy dostarczone towary prowadzi do utraty płynności finansowej, co z kolei zagraża dalszemu funkcjonowaniu przedsiębiorstwa.

Aby skutecznie zminimalizować ryzyko niewypłacalności, przedsiębiorca powinien podjąć staranną selekcję kontrahentów jako jeden z pierwszych kroków. Warto poświęcić czas na analizę ich kondycji finansowej oraz historii płatniczej. Korzystanie z dostępnych baz danych, które dostarczają informacji o wiarygodności potencjalnych partnerów, również przynosi wiele korzyści. Ponadto, rozważenie wprowadzenia systemu monitorowania płatności, jak również przypomnień o zbliżających się terminach zapłaty, może znacząco poprawić dyscyplinę płatniczą wśród klientów.

Kluczowe strategie zarządzania ryzykiem niewypłacalności

Nie można ograniczać się jedynie do prewencji; warto także przygotować gotowe strategie działania na wypadek, kiedy kontrahent mimo wszystko zalega z płatnościami. Tworzenie odpisów aktualizujących na wątpliwe należności stanowi kluczowy element polityki zarządzania ryzykiem. Zgodnie z przepisami, przedsiębiorcy mają obowiązek oceny stanu swoich należności, co skutkuje odpowiednim ujmowaniem ryzyka w księgach rachunkowych. Oprócz stworzenia odpisów, zasięgnięcie porady prawnej w celu dochodzenia swoich praw na drodze postępowania sądowego czy mediacji również warto rozważyć; to może okazać się mniej kosztowne oraz bardziej efektywne niż tradycyjna windykacja.

Kluczowe elementy strategii działania w przypadku niewypłacalności kontrahenta obejmują:

- Tworzenie odpisów aktualizujących na wątpliwe należności.

- Zasięgnięcie porady prawnej na temat dochodzenia swoich praw.

- Rozważenie mediacji jako alternatywy dla tradycyjnej windykacji.

Na zakończenie, istotnym aspektem zarządzania ryzykiem jest elastyczność. Czasami warto przemyśleć restrukturyzację relacji z dłużnikiem, co prowadzi do rozwiązania satysfakcjonującego dla obu stron. Ustalenie nowych warunków spłaty lub zaoferowanie rabatu za szybszą płatność mogą przynieść lepsze rezultaty niż bezwzględne egzekwowanie starego porozumienia. Przemyślane podejście do zarządzania ryzykiem niewypłacalności kontrahentów umożliwia utrzymanie stabilności finansowej oraz dalszy rozwój przedsiębiorstwa.

Źródła:

- https://ksiegowosc.infor.pl/rachunkowosc/ewidencja-ksiegowa/6333089,niesciagalne-naleznosci-ujecie-ksiegowe-i-podatkowe.html

- https://mikroporady.pl/porady/rozliczenie-wierzytelnosci-niesciagalnych

- https://poradnikprzedsiebiorcy.pl/-odpisy-aktualizujace-wartosc-naleznosci-a-zasada-rachunkowosci

- https://skwp.pl/aktualnosc/kiedy-tworzymy-odpis-aktualizujacy-wartosc-naleznosci/

- https://centrumverte.pl/blog/odpis-aktualizujacy-naleznosci-na-koniec-roku-ksiegowanie/

- https://finansepubliczne.pl/2026/07/31/niesciagalne-i-przedawnione-naleznosci-kluczowe-problemy/