Przedawnienie należności to temat, który z pewnością wzbudza emocje w sercach księgowych. Gdy już zaczynamy o nim rozmawiać, warto zastanowić się, co tak naprawdę oznacza on w kontekście rachunkowości. Zgodnie z polskim prawem, jeśli długi pozostają nieuregulowane, znikają z przestrzeni finansowej po upływie określonego czasu (najczęściej 3 lub 5 lat). Dla księgowości oznacza to konieczność pożegnania się z aktywami, które przestały przynosić korzyści ekonomiczne. Dlatego wszyscy zajmujący się księgami rachunkowymi muszą znać skuteczne metody dokumentowania i eliminowania niechcianych należności z bilansu!

- Przedawnione należności znikają z ksiąg po upływie określonego czasu (najczęściej 3 lub 5 lat).

- Proces wyksięgowania wymaga analizy aktywów oraz przemyślenia dokumentacji potwierdzającej brak możliwości ich regulacji.

- Ważne jest, aby odpisy aktualizujące były odpowiednio skorygowane przed ostatecznym wyksięgowaniem należności.

- Każdy krok powinien być dokładnie udokumentowany i zatwierdzony przez kierownika jednostki.

- Wyksięgowanie przedawnionych należności powinno uwzględniać zgłoszenie VAT oraz odpowiednie zapisy księgowe.

- Konieczne jest unikanie najczęstszych błędów, takich jak brak formalnej dokumentacji czy zwlekanie z decyzją o odpisaniu długów.

- Znajomość przepisów prawnych jest kluczowa dla prawidłowego zarządzania przedawnionymi należnościami.

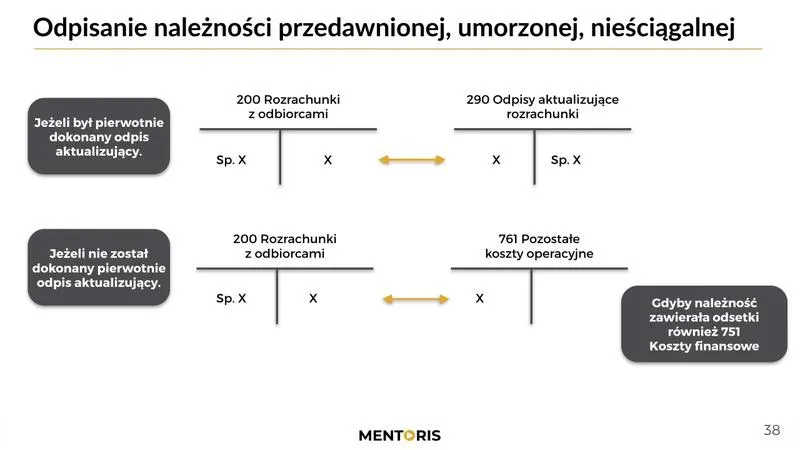

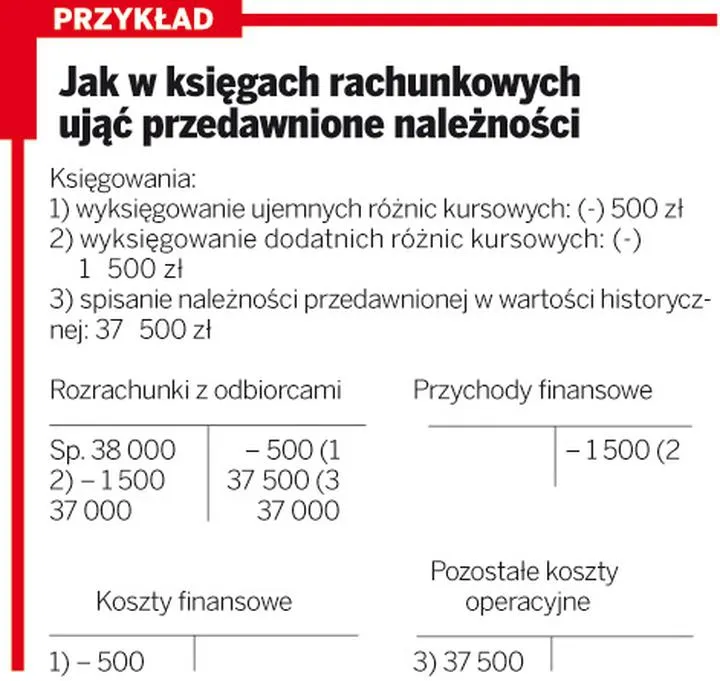

Kiedy nadchodzi moment odstawienia na boczny tor przedawnionych należności, niezbędne jest przemyślenie każdego kroku. W praktyce oznacza to wyksięgowanie takich długów i przeniesienie ich na konto kosztów operacyjnych. W tym miejscu rodzi się pytanie – czy mamy wcześniejsze odpisy aktualizujące? Jeśli tak, najpierw musimy je skorygować, zanim wystawimy ostateczne rachunki. Dzięki temu unikniemy niepotrzebnego zamieszania w księdze, które mogłoby skutkować zaskakującymi, nieprzewidzianymi kwotami na koncie wydatków w danym miesiącu.

Jak dokładnie wyksięgować przedawnione należności?

Pierwszym krokiem w procesie wyksięgowywania przedawnionych należności staje się zapoznanie się z definicją aktywów, ponieważ nie każde zaległe saldo można uznać za „wieczne”. Przed podjęciem decyzji o spisaniu należności w koszty warto sprawdzić, czy posiadamy formalny dokument potwierdzający, że dług nie ma szans na regulację. Ważne jest, aby pamiętać, że każdy odpis powinien być dokładnie udokumentowany, a najlepiej zatwierdzony przez kierownika jednostki. Voilà! To prosta droga do czystości rachunkowej i spokoju umysłu, szczególnie podczas kontroli!

Jednakże to nie tylko ta prosta procedura ma znaczenie. Również przeszłe odpisy aktualizujące w kontekście podatkowym wymagają szczególnej uwagi. Jeśli takie odpisy wystąpiły, po wyksięgowaniu przedawnionej należności musimy je zaliczyć do przychodów. To trochę jak balet w rachunkowości – jeden krok w prawo, drugi w lewo, a przy tym kogoś boli głowa od rozliczeń! Zatem pamiętaj, współpraca z księgowością oraz przestrzeganie wszystkich wymogów prawnych stanowi klucz do sukcesu w tym nieustannym tańcu z należnościami. A kto wie, może w międzyczasie odkryjesz swoje talenty w tańcu między cyframi i przepisami!

Kroki do skutecznego wyksięgowania przedawnionych należności

Proces wyksięgowania przedawnionych należności, choć może wydawać się bardziej skomplikowany niż układanie origami w ciemności, stanowi niezbędny krok dla utrzymania zdrowych finansów w każdej jednostce. Na początku dokładnie sprawdzamy, które z należności „zniknęły” w mrokach przeszłości. Warto pamiętać, że przedawnienie nie oznacza zapomnienia o tym, co nam się należy, lecz pozwala na wytchnienie od bezowocnego ścigania dłużników. Dlatego tworzymy listę wszystkich należności, które przekroczyły terminy płatności, a następnie przygotowujemy odpowiednią dokumentację, która potwierdzi, że to już koniec tej finansowej sagi.

Gdy zbierzemy niezbędne informacje, przechodzimy do kroku drugiego, czyli spisania należności w koszty. Tutaj szczególnie musimy uważać, aby nie wpuścić się w finansowe bagno, ponieważ każdy taki wpis wymaga dokładnego przemyślenia. Powinniśmy zdecydować, czy wcześniejsze utworzone odpisy aktualizujące mogą posłużyć jako nasz „karciany atut”, czy może lepiej wszystko zarejestrować jako pozostałe koszty operacyjne. Aby uniknąć błądzenia jak na wycieczce bez mapy, kierownik jednostki powinien zatwierdzić wszystkie decyzje oraz zapisy, co pozwoli na uniknięcie późniejszych problemów. Pamiętajmy, że dbamy o zdrowie naszego budżetu, więc dobrze jest mieć sytuację pod kontrolą!

Jak zrealizować wyksięgowanie?

Czas na praktykę! Gdy wszystkie formalności są już załatwione, przechodzimy do wykonania odpowiednich zapisów księgowych. Jeśli wcześniej tworzyliśmy odpisy aktualizujące, wystarczy je odwrócić oraz wyksięgować należność z odpowiednich kont. W przypadku braku takiego odpisu, pełna wartość musi trafić na konto „Pozostałych kosztów operacyjnych”. Pamiętajmy także o VAT! On również musi znaleźć swoją drogę do ksiąg. Brzmi prosto, prawda? Jednak należy zachować czujność! Każdy krok powinien być dobrze udokumentowany oraz wsparty decyzją kierownika, aby uniknąć niepotrzebnych kłopotów.

Na koniec warto zwrócić uwagę, że wyksięgowanie to proces, który wymaga zarówno staranności, jak i rozumienia przepisów. Im lepiej znamy zasady, tym łatwiej odnajdujemy się w zawirowaniach rachunkowości. Pamiętajmy, że nawet gdy coś wydaje się stracone, zawsze możemy poddać nasze procedury rewizji, by je udoskonalić. W końcu, kto powiedział, że rachunkowość nie może być trochę zabawna? Razem możemy stawić czoła przestarzałym i martwym długom! Każda przedawniona należność stwarza nową szansę na lepszą przyszłość finansową!

Na poniższej liście znajdują się kluczowe kroki do realizacji wyksięgowania przedawnionych należności:

- Dokładna analiza należności, które przekroczyły terminy płatności.

- Przygotowanie dokumentacji potwierdzającej przedawnienie.

- Spisanie należności w koszty w przypadku ich wyksięgowania.

- Zgłoszenie VAT od wyksięgowanej należności.

- Zatwierdzenie przez kierownika jednostki wszystkich decyzji i zapisów.

| Krok | Opis |

|---|---|

| 1 | Dokładna analiza należności, które przekroczyły terminy płatności. |

| 2 | Przygotowanie dokumentacji potwierdzającej przedawnienie. |

| 3 | Spisanie należności w koszty w przypadku ich wyksięgowania. |

| 4 | Zgłoszenie VAT od wyksięgowanej należności. |

| 5 | Zatwierdzenie przez kierownika jednostki wszystkich decyzji i zapisów. |

Czy wiesz, że przedawnienie należności w Polsce jest regulowane przez Kodeks cywilny i zależy od rodzaju zobowiązania? W przypadku umowy sprzedaży przedawnienie następuje po 3 latach, natomiast w przypadku umowy o dzieło czy usług po 2 latach. Wciąż istnieje jednak możliwość przerwania biegu przedawnienia poprzez uznanie długu lub jego zapisanie w umowie, co może dać szansę na odzyskanie środków.

Przepisy prawne a proces wyksięgowania przedawnionych należności

W świecie finansów przedawnione należności stanowią prawdziwą zmorę każdej księgowej. Wyobraź sobie, że na twoim koncie znajdują się nieuchwytne faktury, które bardziej przypominają duchy niż realne aktywa. Z perspektywy przepisów prawa przedawnienie oznacza brak możliwości dochodzenia tych zobowiązań. Zgodnie z artykułem w ustawie o rachunkowości, należności te przestają być aktywami, co zmusza do ich wyksięgowania. To trochę jak odsyłanie starych par skarpet do szafy – niby są, ale tak naprawdę nie spełniają swojej funkcji!

Gdy mówimy o wyksięgowywaniu niechcianych należności, nieodłącznie pojawia się pytanie o odpisy aktualizujące. Jeżeli wcześniejsze zarządzanie pozwoliło nam sporządzić te odpisy, teraz nastał czas na rozliczenie z tego, co przez lata ujawniało winy naszych dłużników. W uproszczeniu, najpierw należy anulować wcześniej utworzone odpisy, by nie wprowadzać zamieszania w budżecie. W końcu, jak mawiają, nic tak nie psuje nastroju, jak nieuporządkowane księgi rachunkowe!

Procedury dotyczące wyksięgowania należności

Przepisy prawne w tej dziedzinie przypominają instrukcję obsługi skomplikowanego sprzętu AGD – mogą wydawać się na początku nieczytelne, ale są kluczowe dla utrzymania porządku. Zgodnie z przepisami, jeśli przedawniona należność miała wcześniej odpis aktualizujący, odwrócenie tego odpisu to pierwsza rzecz, którą musisz zrobić. A co w przypadku, gdy odpisu nie było? W takim przypadku cały balast finansowy ląduje w pozostałych kosztach operacyjnych. Cała procedura renowacji starych należności przypomina skomplikowany taniec, w którym każdy krok musi być odpowiednio wyważony, ponieważ łatwo można się potknąć – a tego lepiej unikać w każdej sytuacji!

Nie zapominaj, że skutki przedawnienia nie są tylko kosmetyczne. Mają one realny wpływ na wyniki finansowe twojej jednostki. Po wyksięgowaniu tych pułapek akta rachunkowe będą czystsze, a ty w końcu odetchniesz z ulgą. Oczywiście, nie ma gwarancji, że dłużnicy nie przypomną sobie o swoich długach, ale jasne jest, że wyksięgowanie przeterminowanych należności stanowi krok ku większej przejrzystości oraz zdrowiu finansowemu! A kto wie, być może w przyszłości zdecydują się wrócić i spłacić swoje zobowiązania... A jeśli nie, to przynajmniej będziesz mieć porządek w papierach!

Najczęstsze błędy przy wyksięgowaniu przedawnionych należności i jak ich uniknąć

Przy wyksięgowywaniu przedawnionych należności warto pamiętać, że można łatwo wpaść w pułapkę wynikającą z braku wiedzy o procedurach. Wiele osób popełnia błąd polegający na nadmiernym zaufaniu, że dłużnik w końcu się obudzi i ureguluje swoje zobowiązania. Czasami wydaje się, że pomimo upływu terminu przedawnienia warto wciąż czekać z decyzją o ich odpisaniu. Niestety, w większości przypadków ta naiwna nadzieja prowadzi do poważnych zamachów finansowych na budżet jednostki. Zdecydowanie ważne jest, aby nie przymykać oka na to, co nigdy nie wróci, a zamiast tego z zapałem księgować wszystkie aktywa, które aktualnie nie mają szans na realizację.

Kolejnym klasycznym błędem, na który należy zwrócić uwagę, jest brak wymaganego dokumentu potwierdzającego decyzję o spisaniu należności przedawnionych. Protokół zatwierdzający lub chociażby odpowiednia notatka stanowią niezbędne elementy do spełnienia formalności. Można w to uwierzyć, ale warto zauważyć, że radośnie wpływające pieniądze nie pochodzą z niczego, a w przypadku kontroli brak dokumentacji może zakończyć się fatalnie. Również pamiętajmy, że nasza księgowość powinna być bardziej przezroczysta niż zapach świeżo otwartej paczki ciastek z supermarketu!

Znajomość przepisów - klucz do sukcesu

Nie da się ukryć, że znajomość przepisów stanowi podstawę dobrego zarządzania należnościami. Pojawiające się terminy przedawnienia mogą mieć ogromne konsekwencje, a niewłaściwe zaksięgowanie przedawnionych wierzytelności skutkuje automatycznym zaliczeniem ich do przychodów. A to prowadzi do sytuacji, w której zamiast odpisu w kosztach, nasz budżet jedynie się skurczy. Co gorsza, jeśli jednostka zgodnie z przepisami zaniecha odpisów aktualizujących, to wpadka staje się podwójna, ponieważ VAT od tych należności przestaje być możliwy do odzyskania. Warto zapamiętać, że lepiej znać zasady niż narażać się na chaos bez ścisłych reguł!

Na koniec pamiętajmy, że przedawnione należności powinny być dokładnie dokumentowane i analizowane. Brak dalszych działań w kierunku egzekucji musi być potwierdzony dowodami, które pokazują, że jednostka podjęła wszelkie możliwe kroki, aby odzyskać swoje pieniądze.

Bez tych działań mogłoby nadciągnąć niebezpieczeństwo związane z ewidencją.

Dla przypomnienia: przedawnione należności nie są aktywami, więc należy je wyksięgować, aby uniknąć w przyszłości konsekwencji finansowych. W końcu, nikt nie chce wiecznie stać na progu mrocznej krainy przeterminowanych finansów!

Poniżej przedstawiam kluczowe elementy dotyczące dokumentacji przedawnionych należności:

- Protokół zatwierdzający decyzję o spisaniu należności

- Odpowiednie notatki potwierdzające podjęte kroki w celu odzyskania należności

- Dowody działań egzekucyjnych, jeśli takie zostały podjęte