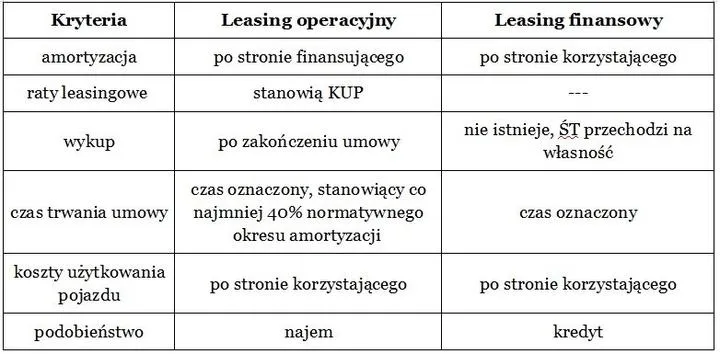

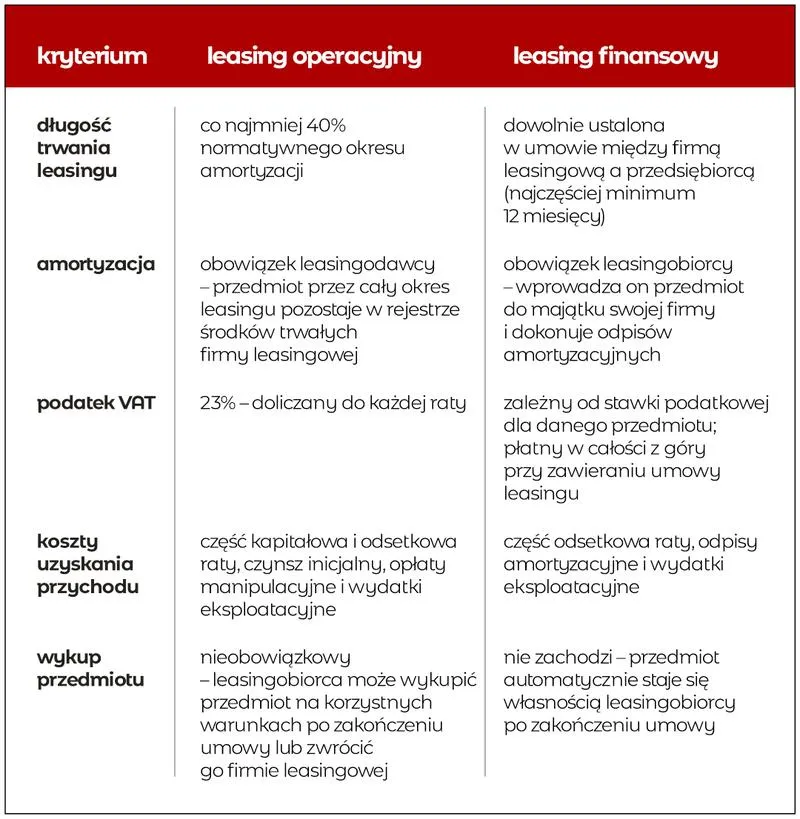

Leasing finansowy stanowi jeden z tych tematów, które na pierwszy rzut oka wyglądają jak sielanka, lecz po bliższym zapoznaniu się mogą wywołać spore zamieszanie. Kiedy podejmujemy decyzję o leasingu, musimy szczególnie zwrócić uwagę na oprocentowanie, które odgrywa kluczową rolę. Zastanów się, czy jesteś świadomy, że właśnie ten wskaźnik w znacznym stopniu wpływa na całkowite koszty umowy? Wyższe oprocentowanie oznacza większe wydatki w trakcie trwania umowy, a wizja zmiennej stopy procentowej może budzić niepokój! Czasami lepiej skupić się na stałym oprocentowaniu, które zapewnia stabilność oraz bezpieczeństwo.

- Oprocentowanie leasingu finansowego ma kluczowe znaczenie dla całkowitych kosztów umowy.

- Wyższe oprocentowanie prowadzi do większych wydatków podczas trwania umowy leasingowej.

- Decyzja między stałym a zmiennym oprocentowaniem powinna opierać się na sytuacji finansowej oraz tolerancji na ryzyko.

- Warto analizować dodatkowe koszty, takie jak opłata wstępna i kwota wykupu, aby uniknąć niespodzianek finansowych.

- Marża leasingodawcy oraz wysokość wskaźnika WIBOR mają istotny wpływ na ostateczne oprocentowanie.

- Renoma leasingodawcy może wpłynąć na korzystność warunków umowy.

- Przed podpisaniem umowy warto przeanalizować wszelkie warunki oraz skonsultować się z doradcą finansowym.

Warto zauważyć, że oprocentowanie leasingu funkcjonuje na zasadzie dodawania marży leasingodawcy do odpowiedniego wskaźnika, którym najczęściej jest WIBOR. Co ciekawe, gdy WIBOR rośnie, doświadczamy również większych obciążeń finansowych! Umowa, która początkowo wydawała się korzystna, po wzrostach stóp procentowych może stać się mniej atrakcyjna. Dlatego nie tylko umowę należy dokładnie przeanalizować, lecz także obserwować zmiany na rynku, aby w porę podjąć decyzje, które uchronią nas przed zwiększającymi się ratami leasingowymi, przypominającymi rosnące drożdżowe ciasto!

Jak oprocentowanie wpływa na całkowity koszt?

Oprócz oprocentowania, na całkowity koszt leasingu wpływa również wiele innych czynników, takich jak opłata wstępna oraz kwota wykupu. Im wyższa opłata wstępna, tym niższe raty miesięczne – może to być atrakcyjne w ofercie, jednak pamiętajmy, że ostateczny koszt leasingu to suma wszystkich opłat, a nie jedynie tych, które spłacamy co miesiąc. Dlatego przed podpisaniem umowy warto na spokojnie przeanalizować wszystkie dodatkowe koszty i wyliczenia, aby uniknąć niespodzianek, podobnych do tych przy przekroczeniu limitu prędkości!

Podsumowując, oprocentowanie leasingu ma kluczowe znaczenie dla całkowitych kosztów umowy i wpływa na to, ile pieniędzy finalnie trafi do kieszeni leasingodawcy. W związku z tym, jeżeli rozważasz leasing, szczególnie obserwuj, jak zmienne oprocentowanie może wpłynąć na Twoje finanse. Być może warto postawić na stabilność i od razu wybrać stałe oprocentowanie, aby nie natknąć się na pułapkę rosnących rat. Pamiętaj, że zdrowy rozsądek oraz odpowiednie analizy stanowią klucz do sukcesu!

Rodzaje oprocentowania w leasingu: stałe vs. zmienne – co wybrać?

Decyzja dotycząca wyboru rodzaju oprocentowania leasingu przypomina wybór między kawą a herbatą – każda opcja ma swoje zalety! Po pierwsze, stałe oprocentowanie przypomina starannie zaplanowany dzień. Wiesz, ile zapłacisz co miesiąc, dzięki czemu unikniesz niespodzianek oraz nagłych zwrotów akcji. To idealne rozwiązanie dla osób ceniących stabilność i pragnących uniknąć ciągłego śledzenia wydarzeń na rynku finansowym. W sercu tej metody tkwi marża leasingodawcy w połączeniu z docelowym wskaźnikiem, który po prostu nie zmienia się, niczym grafika na starym telefonie!

Z drugiej strony, oprocentowanie zmienne przypomina nieprzewidywalne zmiany pogody. Nie masz pewności, czy za miesiąc będziesz cieszyć się słońcem, czy zmokniesz w deszczu. Raty leasingowe mogą rosnąć albo maleć w zależności od fluktuacji wskaźników, co czyni je bardziej nieprzewidywalnymi. Niemniej jednak, jeśli sądzisz, że stopy procentowe wkrótce spadną, zmienne oprocentowanie może przynieść znaczne oszczędności. To układ sprzyjający tym, którzy nie boją się ryzyka i stawiają na zmiany, podobnie jak rowerzyści na górskim szlaku, gdzie co chwilę można spotkać nowych amatorów przygód!

Co wybrać – stałe czy zmienne?

Wybór pomiędzy tymi dwoma rodzajami oprocentowania powinien w szczególności opierać się na twojej własnej sytuacji finansowej oraz oczekiwaniach dotyczących przyszłości. Jeśli twoja firma rozwija się dynamicznie i masz pewność, że nadchodzące miesiące przyniosą wzrosty, zmienne oprocentowanie może być twoim najlepszym sojusznikiem. Z drugiej strony, jeśli czujesz, że rynki przypominają wiecznie wirujące tornado i obawiasz się, że wysokie raty odbiorą ci spokojny sen, lepiej postawić na stabilność! Planuj z rozwagą, ponieważ to twoje finanse grają główną rolę!

Oto kilka kryteriów, które warto wziąć pod uwagę przy wyborze oprocentowania leasingu:

- Stabilność finansowa firmy

- Oczekiwania dotyczące zmian na rynku

- Tolerancja na ryzyko

- Planowane wydatki i inwestycje

Na koniec pamiętaj, że każda firma leasingowa może mieć swoje pułapki – nie daj się zwieść atrakcyjnej wizji, tylko dlatego, że nazywają swój produkt wyjątkowym. Zawsze dokładnie analizuj umowę, a najlepiej skonsultuj się z doradcą finansowym. W końcu chodzi o twoje pieniądze, a żadna herbata nie smakuje lepiej niż ta, która powstała z myślą o twoich preferencjach! Wybieraj mądrze, a leasing stanie się twoim sprzymierzeńcem na drodze do sukcesu!

Oprocentowanie a ryzyko finansowe: jakie pułapki mogą nas czekać?

Oprocentowanie a ryzyko finansowe to temat, który dotyczy każdego, kto choć raz miał do czynienia z niefortunnym leasingiem. Na myśl o jego ratkach można poczuć mdłości! Życie uczy, że nic nie jest za darmo, dlatego leasing wiąże się z kosztami, które mogą przyciągnąć nieostrożnych niczym złowroga syrena. Wybierając między stałym a zmiennym oprocentowaniem, warto przemyśleć, co jest dla nas lepsze: spokojne życie z niezmiennymi ratami czy stres związany z sytuacją, gdy WIBOR wystrzeli w górę. To prawdziwa ekonomiczna ruletka!

Przechodząc do konkretów, leasing ze zmiennym oprocentowaniem wydaje się na początku bardzo atrakcyjny. Co poradzisz, gdy banki obiecują mnóstwo korzyści? Niestety, te obietnice mogą szybko zmienić się w hamulcowe klocki, gdy sezonowa jazda z boleśnie rosnącym WIBOR-em zmusi nas do zjazdu finansowego w dół. Taki zjazd bywa trwały i nieprzyjemny, jak zimowy poranek bez kawy. Dlatego warto zastanowić się, kiedy przystąpić do tej zabawy, by nie skończyć z ogłoszeniem "szukam pracy" w rapowym stylu.

Oprocentowanie - pułapki finansowe na horyzoncie

Podczas eksploracji świata finansów nie możemy zapominać o dodatkowych opłatach! Często zdarza się, że niektóre umowy ukrywają kary za przekroczenie kilometrów oraz inne niespodzianki, takie jak opłata za zgodę na wspólne korzystanie z auta – a niech to! Takie ukryte koszty przypominają talon na bramkę do "strefy VIP" w starym parku rozrywki. Dlatego warto dokładnie przeszukiwać umowy przed podpisaniem, ponieważ ukryte opłaty działają jak niewidzialne miny na polu walki: podejdziesz za blisko i bum! Innymi słowy, podczas wyboru najlepszej umowy leasingowej zdrowy rozsądek powinien być naszym przewodnikiem, a nie tylko ożywiony optymizm.

Podsumowując, wybór leasingu może przypominać dostawanie pakietu losów w kazamaty przygód! Istnieje ryzyko wpadnięcia w pułapki, które sprawią, że to, co miało być wymarzone, przerodzi się w przygnębiające obciążenie. Dlatego warto dokonywać przemyślanych wyborów, blefować śmiertelnie, dzielić się wiedzą i nie pozwolić, by oprocentowanie zjadło nasz portfel na śniadanie! A oto rada: zrób mały research, porozmawiaj z doradcą i nie daj się wciągnąć w finansowy labirynt bez orientacji!

Podstawowe czynniki wpływające na wysokość oprocentowania leasingu finansowego

Oprocentowanie leasingu finansowego przypomina rwącą rzekę górską, pełną niepewności! Każda firma leasingowa ustala je według swoich zasad, a ponadto różnorodne czynniki mogą na nie znacząco wpływać. Przede wszystkim, zwróć uwagę na marżę, która stanowi tę magiczną różnicę, decydującą o dodatkowej kwocie, jaką będziesz musiał zapłacić ponad stawkę bazową. Ta ostatnia często opiera się na rosnąco popularnym wskaźniku WIBOR. Tak jak średniowieczny czarodziej, WIBOR wpływa na koszty pożyczek w naszym kraju. Wysokość WIBOR-u oznacza, że więcej wydasz na swoje wymarzone auto!

Co jeszcze wpływa na oprocentowanie?

Oprócz WIBOR-u, warto także przyjrzeć się interesującym opcjom, które proponują leasingodawcy. Możesz wybrać oprocentowanie stałe, które zapewnia stabilność, ale często okazuje się droższe w dłuższej perspektywie. Z drugiej strony, oprocentowanie zmienne teoretycznie obniża koszty, jednak wiąże się z ryzykiem, ponieważ nigdy nie wiadomo, co wydarzy się z WIBOR-em. Dlatego, jeśli zdecydujesz się na zmienną stopę procentową, musisz być osobą odporną na zawirowania rynkowe. W przeciwnym razie, stałe oprocentowanie przypomina kawę bez mleka – lepiej nie podejmować niepotrzebnego ryzyka!

Który wybór będzie dla Ciebie najlepszy?

Wybór odpowiedniego oprocentowania przypomina błądzenie po lesie pełnym pułapek. Warto uwzględnić własne instynkty finansowe oraz przewidywania dotyczące przyszłości. Przemyśl, jak długo planujesz korzystać z leasingu, czy gotów jesteś na ryzyko, a może wolisz czuć się jak na plaży z drinkiem w dłoni, wiedząc, że twoje raty nie zmienią się przez najbliższe lata? Im dłużej zamierzasz korzystać z leasingu, tym większe ryzyko staje się kłopotliwe przy nagłej konieczności zapłacenia wyższej raty. Z drugiej strony, jeśli znajdujesz się w względnie stabilnej sytuacji finansowej, stałe oprocentowanie stanowi Twoją receptę na spokój ducha!

Zanim podejmiesz decyzję o jednym z wariantów, warto spojrzeć na renomę leasingodawcy. Im dłużej firma funkcjonuje na rynku, tym większa szansa, że lepiej zrozumiesz ich system i korzystne warunki dla siebie. Zaufanie to klucz do efektywności, a w leasingu – do obniżania kosztów. Każda decyzja, każda zmiana stawki procentowej może przypominać psychodeliczną podróż Twojego biznesowego życia. Dlatego tak istotne jest, aby najważniejsze informacje znalazły się na pierwszym miejscu w Twoich priorytetach. W końcu chodzi o Twoje pieniądze!

Poniżej przedstawiamy najważniejsze czynniki, które warto wziąć pod uwagę przy wyborze oprocentowania leasingu:

- Marża leasingodawcy

- Wysokość wskaźnika WIBOR

- Typ oprocentowania (stałe czy zmienne)

- Renoma leasingodawcy

- Osobista sytuacja finansowa

| Czynnik | Opis |

|---|---|

| Marża leasingodawcy | Decydująca o dodatkowej kwocie ponad stawkę bazową. |

| Wysokość wskaźnika WIBOR | Wpływa na koszty pożyczek w kraju, wyższy WIBOR oznacza wyższe wydatki. |

| Typ oprocentowania | Możliwość wyboru między oprocentowaniem stałym (stabilność, wyższe koszty) a zmiennym (niższe koszty, ale ryzyko). |

| Renoma leasingodawcy | Dłuższa obecność na rynku zwiększa zrozumienie i możliwość uzyskania korzystnych warunków. |

| Osobista sytuacja finansowa | Twoja stabilność finansowa wpływa na zdolność do podjęcia ryzyka związanego z oprocentowaniem zmiennym. |

Czy wiesz, że wybór oprocentowania leasingu finansowego może mieć znaczący wpływ na całkowity koszt umowy? Nawet niewielka różnica w marży leasingodawcy lub zmianie stawki WIBOR-u może skutkować wieloma tysiącami złotych różnicy na przestrzeni lat! Dlatego zawsze warto dokładnie analizować oferty i negocjować warunki umowy.