W świecie finansów, gdzie liczby tańczą w rytmie wykresów, a koty z komfortem przesiadują na krzesłach w biurach księgowych, można naprawdę pogubić się w pojęciach takich jak wartość netto oraz brutto. Dlatego teraz porozmawiajmy o zadziwiającym świecie należności oraz ich prezentacji w bilansie. Generalnie rzecz biorąc, wartość brutto stanowi tę bardziej „grubą” wersję, ponieważ zawiera wszelkie dodatki, takie jak podatki VAT! Z kolei wartość netto to ta odchudzona, pozbawiona zbędnych obciążeń. Zastanawiasz się, co kryje się pod terminem „kwota wymaganej zapłaty”? Już śpieszę z wyjaśnieniem!

- Wartość brutto obejmuje wszystkie obciążenia, w tym VAT, natomiast wartość netto to kwota po odpisach aktualizujących.

- Prezentacja należności w bilansie powinna uwzględniać zasadę ostrożności, co polega na realistycznej ocenie możliwości odzyskania należności.

- Prawidłowa klasyfikacja należności jest kluczowa dla analizy sytuacji finansowej firmy, ułatwia zarządzanie ryzykiem oraz płynnością.

- Wycena należności musi odzwierciedlać rzeczywistość, unikając nadmiernego optymizmu co do ściągalności długów.

- Wybór między wartością brutto a netto zależy od charakterystyki należności oraz podejścia do zarządzania finansami w danej firmie.

Wartość brutto a wartość netto – różnice, które warto zrozumieć

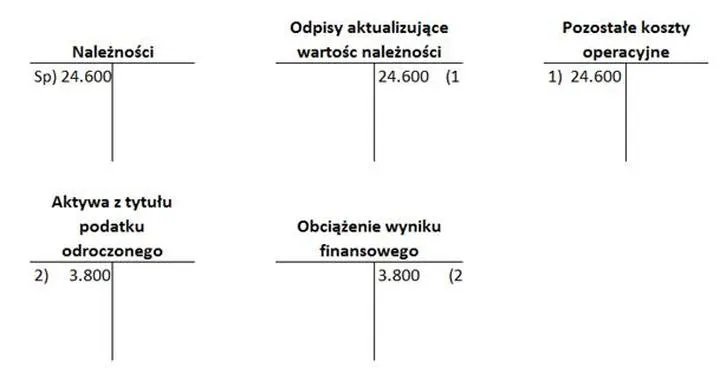

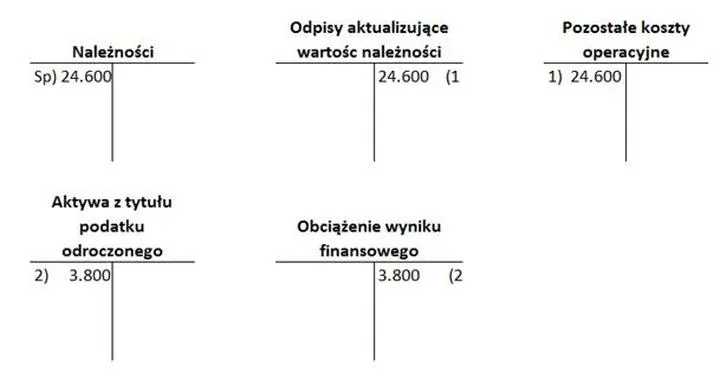

Kiedy firmy angażują się w szaleńcze sprzedawanie swoich produktów, automatycznie generują liczne należności. W momencie ujawnienia należności w bilansie, prezentujemy je w wartości brutto, co oznacza, że musimy uwzględnić wszelkie obciążenia publicznoprawne, np. VAT. Natomiast gdy dopiero ustalamy, że nasz klient napotyka trudności z płatnością, aktywujemy swoisty czarodziejski przycisk – odpis aktualizujący! W ten sposób przekształcamy wartość na netto, co oznacza, że odliczamy te „nudne” elementy, które raczej nie wrócą do naszej kieszeni.

Rozmawiając o odpisach aktualizujących, stawiamy na zasadę ostrożności. Dzięki niej zyskujemy możliwość oceny, czy mamy szansę na odzyskanie przynajmniej części należności. Jeśli jednak klient wpadł w tarapaty, niestety nasza należność może zmienić się z wymaganej zapłaty na wartość „sama chęć”. Pieniędzy wówczas nie ma, pozostają jedynie wspomnienia w postaci niezapłaconych faktur. Warto więc pamiętać, że przychodząc do bilansu, musimy działać z najwyższą ostrożnością – zdecydowanie lepiej dla zdrowia psychicznego!

Wycena należności w bilansie – bezpieczna strategia

Teraz, gdy mamy już świadomość, czym są wartość brutto oraz wartość netto, skoncentrujmy się na wycenie należności. Zasada ostrożności wskazuje, że wartość aktywów należy określić na podstawie tego, co da się odzyskać. Mówiąc prościej, jeśli myślimy, że klient dysponuje 30 zł, a jego banknoty w portfelu skurczyły się do 3 zł, warto spojrzeć na tę sytuację przez pryzmat tej zasady. Na dzień bilansowy wartość należności powinna odzwierciedlać kwotę, którą rzeczywiście spodziewamy się odzyskać, dlatego jeśli coś się sypie, nie wahajmy się tworzyć odpisów aktualizujących.

Na zakończenie, podsumowując nasze (cóż, dość zabawne) zmagania z wartością brutto, netto i należnościami, miejmy na uwadze, że księgowość to nie tylko nudne liczby – to sztuka, na którą warto patrzeć z przymrużeniem oka. A jeśli kiedykolwiek napotkasz pytanie „czy to wartość netto czy brutto?”, pamiętaj, że odpowiedź może być kluczem do Twojego uśmiechu! W końcu w tym biznesowym świecie lepiej dobrze wyjaśnić sobie wszystkie kwestie, aby uniknąć finansowych kłopotów. I nigdy nie zapominajmy o zasadzie ostrożności – wystarczy dodać odrobinę zdrowego rozsądku do każdego rachunku!

Znaczenie klasyfikacji należności w bilansie dla analizy finansowej

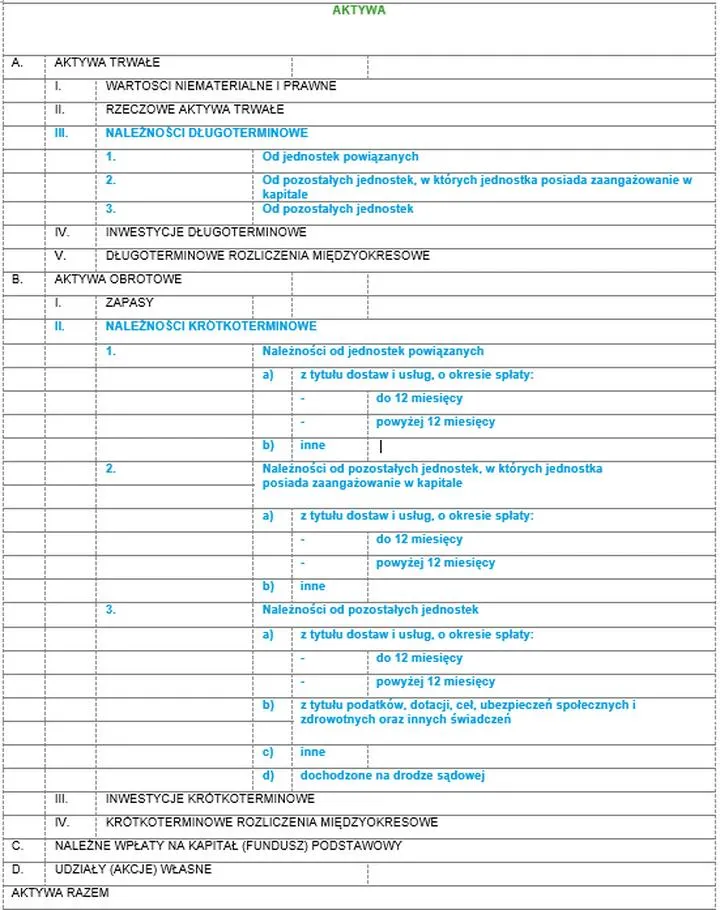

Klasyfikacja należności w bilansie stanowi dla przedsiębiorstwa swoistą tajną instrukcję obsługi, której wszyscy korzystają, aczkolwiek tylko nieliczni naprawdę ją rozumieją. Dobrze zorganizowane należności nie tylko utrzymują porządek w księgach, ale także znacznie ułatwiają analizę sytuacji finansowej firmy. W praktyce różnice między należnościami długoterminowymi a krótkoterminowymi działają jak tabliczka mnożenia — z pozoru proste pytanie, a odpowiedzialny księgowy może łatwo zgubić się w cyfrach! Odpowiednia klasyfikacja sprzyja lepszemu zarządzaniu płynnością, co w obecnych niepewnych czasach gospodarczych jest kluczowe dla przetrwania każdej działalności.

Możesz zastanawiać się, jak różnią się należności, które powinny być regulowane natychmiast, od tych, które czekają na zapłatę przez kilka miesięcy. Odpowiednie zakwalifikowanie i wycenienie mają olbrzymie znaczenie dla wiarygodności bilansu. Przedsiębiorcy muszą pamiętać, aby nie sprzedawać kota w worku inwestorom i kredytodawcom. W tej sytuacji niezbędne jest ujawnienie wszelkich potencjalnych ryzyk związanych z odzyskaniem należności. Klasyfikacja to nie tylko kategoryzacja, ale także sprytne zarządzanie ryzykiem! Gdy przynajmniej jedna osoba w zespole zrozumie znaczenie tej klasyfikacji, sukces staje się niemal gwarantowany.

Wycena a rzeczywistość rynkowa

Gdy przychodzi czas na wycenę należności, przedsiębiorcy muszą zastosować zasadę ostrożności. To jak z zepsutym zegarkiem — jeżeli nie ma pewności, że płatność wpłynie, nie warto liczyć na to, że problem rozwiąże się sam. Odpisy aktualizujące to codzienność dla każdej firmy, a decyzja o ich zastosowaniu wymaga staranności. Wartość, którą widzimy w bilansie, musi odzwierciedlać rzeczywistość, a nie jedynie nasze marzenia o darmowej kawie z ekspresu. Przecież nie chcielibyśmy, aby na koniec miesiąca zaskoczyła nas wizja niepłatnych faktur, które mogłyby posłużyć do zaopatrzenia się w dodatkową kawę na kilka miesięcy!

Podsumowując, prawidłowa klasyfikacja oraz wycena należności to nie tylko techniczne detale, ale kluczowe aspekty zdrowego zarządzania finansami firmy. Dzięki właściwemu podejściu można realistycznie ocenić sytuację i podejmować przemyślane decyzje. A być może warto zamiast uciekać w ogromne zyski ze sprzedaży, skoncentrować się na solidnym zarządzaniu cash flow? W końcu lepiej ufać tym, którzy płacą na czas, niż liczyć na cud w trakcie bilansowania końca miesiąca.

Każda złotówka na koncie to przecież dobry powód do celebrowania, prawda?

Oto kilka kluczowych aspektów dotyczących klasyfikacji należności:

- Różnicowanie należności długoterminowych i krótkoterminowych.

- Identyfikacja potencjalnych ryzyk związanych z nieuregulowanymi płatnościami.

- Stosowanie zasady ostrożności w wycenie należności.

- Zarządzanie cash flow z uwzględnieniem terminowych płatności.

Wpływ wartości netto i brutto na wskaźniki płynności przedsiębiorstwa

W świecie księgowości analiza wartości netto oraz brutto przypomina grę w „kto jest kim”. Na jednej stronie znajduje się wartość brutto, przypominająca wystawny tort urodzinowy – pełna, kolorowa i kusząca dla ciekawskich. Z drugiej strony wartość netto to kawałek tortu, który dostajemy po zjedzeniu mniej udanego fragmentu – czasem z delikatnie wstydliwym posmakiem. W kontekście płynności przedsiębiorstwa obie wartości odgrywają kluczową rolę, niczym rodzeństwo, które nieustannie spierają się o to, kto ma rację. Warto zatem przyjrzeć się ich wpływowi na wskaźniki płynności finansowej, ponieważ to one decydują, czy przedsiębiorstwo funkcjonuje sprawnie, czy zmaga się z problemami. Przygotujcie się na małą ucztę dla umysłu!

Wskaźniki płynności, takie jak wskaźnik bieżący czy szybki, pełnią rolę zaproszeń na przyjęcie, które obrazują, czy firma jest w stanie wywiązać się ze swoich zobowiązań. Wartość brutto, ta pełna i uszczęśliwiająca liczba, często wprowadza w błąd, ponieważ atrakcyjnie wygląda w bilansie, lecz rzeczywistość bywa znacznie bardziej złożona. Wtedy na scenę wkracza wartość netto, która ukazuje nam bardziej realistyczny obraz sytuacji. Często wykładamy sto dolarów, patrzymy, jak pięknie błyszczy, a nagle okazuje się, że sporo z tej kwoty zniknęło na skutek odpisów aktualizujących. Ale nie martwcie się! Życie również nie jest proste, a każdy z nas doskonale zna uczucie ukrywania przekąsek przed rodzeństwem.

Płynność finansowa - z jedzeniem nie ma żartów!

Płynność finansowa przedsiębiorstwa kołysze się między wartościami brutto a netto, a wskaźniki płynności stają się bardziej złożone niż przepis na perfekcyjny biszkopt. Kiedy przystępujemy do odpisów aktualizujących nasze zaległe należności, bezwstydnie zaniżając ich wartość, to jakby odsuwanie przysmaków na talerzu. Mimo że niektóre ciasteczka mogą zostać skonsumowane, inne niestety muszą opuścić koszyk, ponieważ ich okoliczności są niekorzystne. Dlatego, aby nasze wskaźniki płynności nie zamieniły się w bokserski ring, ważne jest urealnienie wartości w bilansie i unikanie pobożnych życzeń w odniesieniu do płatności od dłużników, którzy zaczynają trzymać dystans.

Warto zatem pamiętać, że wartości netto i brutto to dwa różne oblicza tej samej rzeczywistości. Ich wpływ na wskaźniki płynności przedsiębiorstwa to ciągłe balansowanie między optymizmem a rzeczywistością. Kiedy zrozumiemy, że wartości brutto mogą wprowadzać w błąd, a wartości netto wskazują realne możliwości, wtedy nasi mali finansowi szefowie będą mogli skutecznie przepłynąć przez ocean rynkowych wyzwań. Czas na odrobinę ostrożności, ponieważ, jak mawia przysłowie, lepiej zapobiegać niż leczyć – a przed dużymi odpisami aktualizującymi ostrzegam tak samo, jak przed niezdrowymi przekąskami!

| Wartość | Opis | Wpływ na wskaźniki płynności |

|---|---|---|

| Brutto | Pełna, atrakcyjna wartość, która może wprowadzać w błąd. | Może sugerować lepszą sytuację finansową, ale nie odzwierciedla rzeczywistości. |

| Netto | Realistyczny obraz wartości po odpisach aktualizujących. | Ukazuje realne możliwości przedsiębiorstwa i jego zdolność do regulowania zobowiązań. |

Zasady księgowania należności: Kiedy stosować wartość brutto, a kiedy netto?

W świecie księgowości niezwykle ważne jest właściwe księgowanie należności. Często pojawia się pytanie, czy lepiej stosować wartość brutto, czy netto. Z pewnością w tym temacie można się pogubić, dlatego pamiętajmy, że właściwa decyzja może uratować nas przed fatalnymi konsekwencjami w bilansie! W zasadzie wartość brutto, czyli ta z VAT, jest preferowana, ponieważ odzwierciedla rzeczywistą wartość towarów lub usług, które sprzedajemy. Dodatkowo im więcej wątpliwości co do ściągalności należności, tym większe ryzyko, że stosowana przez nas wartość będzie właśnie ta brutto.

Należności długoterminowe vs. krótkoterminowe

Warto mieć na uwadze, że nie wszystkie należności równa się sobie. Spotykamy się tutaj z krótkoterminowymi, które zazwyczaj wymagają zapłaty w ciągu roku, oraz długoterminowymi, które mogą czekać na spłatę przez dłuższy czas. W przypadku krótkoterminowych należności wartość brutto odgrywa zasadniczą rolę, ponieważ to te należności najczęściej są przedmiotem obrotu. Długoterminowe również mogą wydawać się bardziej skomplikowane, jednak i w tym przypadku warto zachować ostrożność. W związku z tym konieczne jest analizowanie każdej sytuacji indywidualnie!

- Krótkoterminowe należności – wymagają spłaty w ciągu roku.

- Długoterminowe należności – mogą czekać na spłatę dłużej niż rok.

- Preferowana wartość – zazwyczaj wartość brutto jest bardziej stosowna.

Wycena jako klucz do sukcesu

Wycena należności na dzień bilansowy stanowi nie lada wyzwanie. Zasada ostrożności nakazuje urealnienie wartości należności oraz przygotowanie się na ewentualne odpisy aktualizujące. Dlaczego warto to robić? Ponieważ snucie planów o odzyskaniu środków, które już stanowią wątpliwość, może okazać się marzeniem ściętej głowy. Każda księgowa, dobrze przeszkolona w sztuce raportowania, wie, że wycena należności powinna odpowiadać rzeczywistemu obrazowi sytuacji. W przypadku, gdy istnieje ryzyko utraty wartości, właśnie wtedy musimy rozważyć sięgnięcie po odpisy. Generalnie nic w tym złego — ważne, aby wszystko zrobić zgodnie z prawem!

Podsumowując kwestie związane z księgowaniem należności, warto podkreślić, że elastyczność oraz umiejętność dostosowania się do zmieniających się warunków rynkowych stanowią klucz do sukcesu w każdej firmie. Wybór między wartością brutto a netto zależy od wielu czynników! Istotne jest, aby zrozumieć specyfikę naszego biznesu oraz rodzaj należności, które prowadzimy. A jeśli nadal czujesz się w tym zagubiony — nie wahaj się skorzystać z pomocy fachowca, który z pewnością ma większe doświadczenie i nie da się zaskoczyć! Księgowość może być zrozumiała, ale wymaga przemyślenia oraz odpowiedzialnego podejścia.

Źródła:

- https://gofin.pl/rachunkowosc/17,2,85,227238,naleznosci-w-bilansie.html

- http://www.vademecumksiegowego.pl/artykul_narzedziowa,825,0,12878,odpis-od-wartosci-netto-czy-brutto-naleznosci.html

- http://www.vademecumksiegowego.pl/artykul_narzedziowa,1410,0,23870,wartosc-naleznosci-w-bilansie.html

- https://www.inforlex.pl/dok/tresc,FOB0000000000002868929,Naleznosci-i-ich-aktualizacja.html

- https://poradnikprzedsiebiorcy.pl/-odpisy-aktualizujace-wartosc-naleznosci-a-zasada-rachunkowosci

- https://forum.gofin.pl/1015139/archiwum/naleznosci-w-bilansie-brutto-czy-netto-rachunkowosc

- https://poradnikprzedsiebiorcy.pl/-ustalenie-kwoty-naleznosci-z-tytulu-dostaw-i-uslug-podlegajacej-wykazaniu-w-bilansie

Pytania i odpowiedzi

Jakie są główne różnice między wartością brutto a wartością netto należności?

Wartość brutto to pełna kwota należności, która obejmuje wszystkie obciążenia, takie jak podatki VAT, natomiast wartość netto to kwota po odliczeniu potencjalnych strat, takich jak trudności w ściągalności. Zrozumienie tych różnic jest kluczowe dla rzetelnego prezentowania finansów w bilansie.

Kiedy należy stosować wartość brutto w bilansie?

Wartość brutto jest preferowana w momencie ujawnienia należności w bilansie, ponieważ odzwierciedla rzeczywistą wartość towarów lub usług sprzedawanych przez firmę. Jest to szczególnie istotne w przypadku krótkoterminowych należności, które zwykle wymagają płatności w krótkim czasie.

Co to jest odpis aktualizujący i kiedy jest stosowany?

Odpis aktualizujący to proces, który pozwala na przekształcenie wartości brutto należności na wartość netto przez odliczenie potencjalnych strat związanych z ich ściągalnością. Jest stosowany, gdy istnieją wątpliwości co do zdolności klienta do regulowania płatności.

Jaką rolę pełni zasada ostrożności w wycenie należności?

Zasada ostrożności nakazuje, aby wartość należności przedstawiana w bilansie była realistyczna i odzwierciedlała to, co firma faktycznie może odzyskać. Dzięki temu przedsiębiorcy mogą uniknąć sytuacji, w której mają nadzieję na wyższe przychody, niż wynika to z rzeczywistej sytuacji finansowej.

Jakie są konsekwencje niewłaściwej klasyfikacji należności w bilansie?

Niewłaściwa klasyfikacja należności może prowadzić do zafałszowania sytuacji finansowej przedsiębiorstwa, co w konsekwencji wpłynie na jego wiarygodność w oczach inwestorów i kredytodawców. Dobrze zorganizowane należności ułatwiają analizę finansową i pomagają w zarządzaniu ryzykiem płynności.