Każdy, kto kiedykolwiek zaciągnął kredyt lub pożyczkę, z pewnością słyszał o Biurze Informacji Kredytowej, w skrócie BIK. Ta instytucja gromadzi oraz udostępnia informacje dotyczące historii kredytowej swoich klientów. Ponadto, w dobie łatwego dostępu do różnych form finansowania, pozytywna historia w BIK ma kluczowe znaczenie, gdyż może zadecydować o przyznaniu kredytu przez bank. Dlatego warto regularnie śledzić swoje dane w BIK. Można to porównać do wizyty u dentysty – lepiej zaglądać tam od czasu do czasu, aby uniknąć poważniejszych problemów!

- Sprawdź, które dane chcesz usunąć z BIK (pozytywne lub negatywne).

- Zamów raport z BIK i zweryfikuj jego dokładność.

- Przygotuj niezbędne dokumenty, w tym dowód tożsamości.

- Dokładnie opisz wniosek, podając dane do usunięcia oraz powody.

- Bądź cierpliwy, śledź postęp swojego wniosku i monitoruj czas rozpatrzenia.

- Po złożeniu wniosku oczekuj jednej z trzech odpowiedzi: akceptacji, prośby o uzupełnienie danych lub odrzucenia.

A co takiego kryje się w tym ogromnym zbiorze danych? Otóż, BIK przechowuje zarówno pozytywne, jak i negatywne informacje na temat zobowiązań kredytowych. Mamy tutaj na myśli kredyty hipoteczne, samochodowe, gotówkowe oraz wiele innych. Pozytywne dane, które dotyczą terminowych spłat, są dla banków sygnałem, że jesteśmy rzetelnymi klientami. Z drugiej strony, jeśli zdarzyło nam się zapomnieć o spłacie (co niektórzy bankowcy wręcz nie chcą uwierzyć), to te negatywne wpisy mogą nas długo prześladować. Warto pamiętać, że po 60 dniach opóźnienia, takie informacje mogą pozostać w BIK przez pięć lat. To z pewnością nieprzyjemna sytuacja, prawda?

Jak skutecznie zarządzać swoimi danymi w BIK?

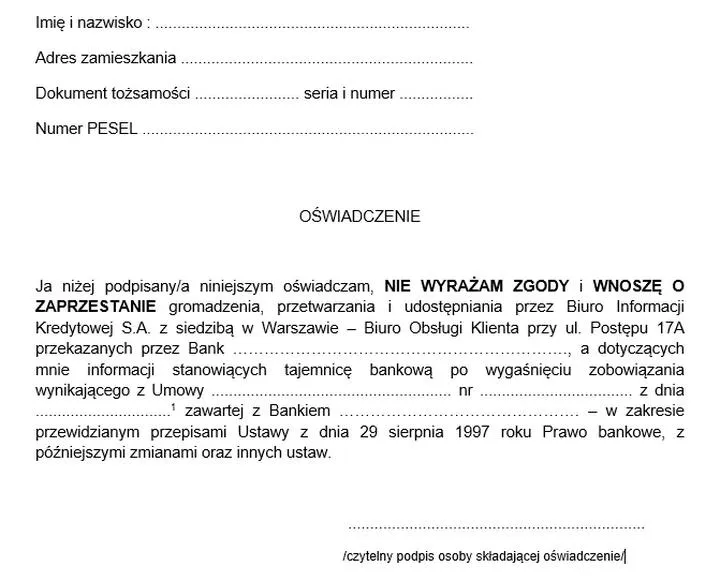

Czy zastanawiałeś się, co zrobić, gdy odkryjesz, że Twoja historia kredytowa nie jest idealna? Po pierwsze, warto znać swoje prawa. Możemy cofnąć zgodę na przetwarzanie danych po spłacie zobowiązań – jednak należy pamiętać, że działa to tylko wtedy, gdy wcześniej nie mieliśmy problemów z terminowością spłat. Owszem, teoretycznie istnieją firmy, które oferują "czyszczenie BIK", ale to bardziej chwyt marketingowy niż realna pomoc w poprawie sytuacji. W rzeczywistości wiele działań możemy wykonać samodzielnie, a nawet za darmo. Dążenie do czystej historii kredytowej wymaga cierpliwości, ale korzystając z szans, jakie daje BIK, można odnaleźć się na prostą!

Pamiętajmy, że czysta karta w BIK to nie tylko miernik naszych długów, lecz także bilet do przyszłych finansowych przyjemności. Dlatego regularnie sprawdzajmy swoją historię, terminowo regulujmy wszystkie zobowiązania i cieszmy się możliwościami, jakie niesie świat kredytów oraz pożyczek. Gdy nadchodzi moment, by zrealizować marzenia o własnym mieszkaniu, zdecydowanie warto mieć na koncie pozytywną historię spłaconych kredytów, która stanie się naszym największym atutem!

Krok po kroku: Jak poprawnie wypełnić wniosek o usunięcie danych?

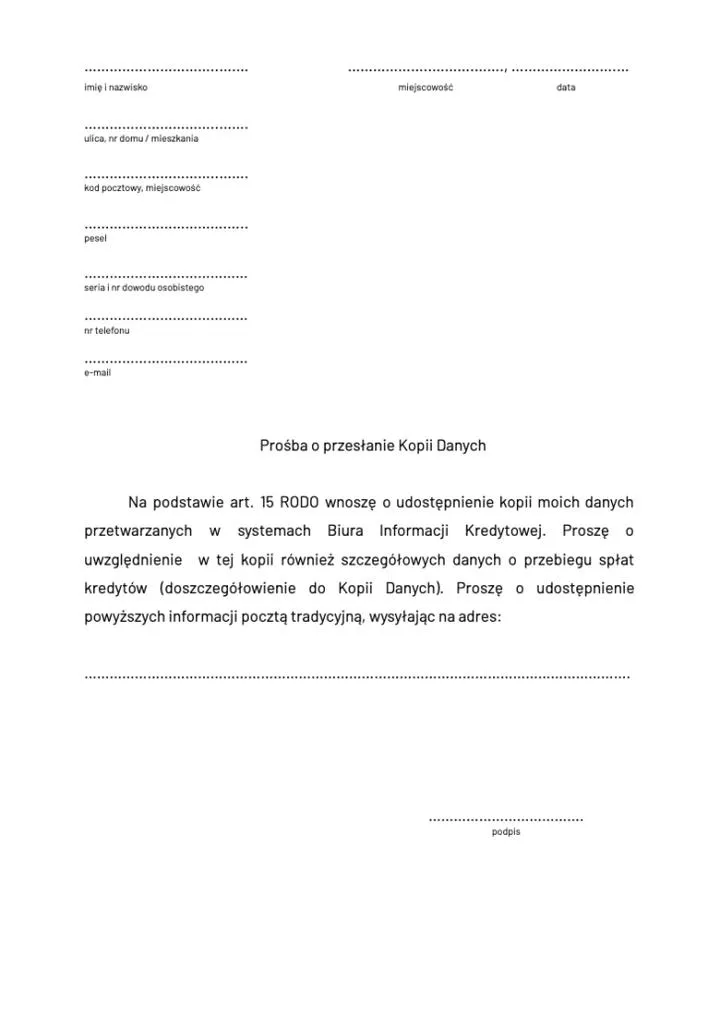

Wypełnienie wniosku o usunięcie danych z Biura Informacji Kredytowej stanowi wyzwanie, które może naprawdę zdezorientować niejedną osobę. Jednak nie martw się! Chcę przeprowadzić Cię przez ten proces w taki sposób, abyś czuł się, jakbyś spacerował w parku, a nie brał udziału w galopującej wycieczce w rodeo. Zaczynamy od podstaw: zanim zabierzesz się za wypełnianie formularzy, upewnij się, że dokładnie wiesz, które dane pragniesz usunąć. Ważne jest, abyś zrozumiał, czy chodzi o pozytywne informacje, które warto zachować dla lepszej wiarygodności, czy negatywne, które należy odrzucić. To będzie kluczowy krok!

Przechodząc dalej, gdy masz pewność, że chcesz pozbyć się niechcianych danych, przystąp do kilku konkretnych działań. Najpierw zamów raport z BIK, ponieważ pozwoli Ci to sprawdzić, co instytucje wiedzą o Twojej sytuacji finansowej. Kiedy przeglądasz raport, koniecznie sprawdź, czy nie zawiera żadnych błędów. W przypadku, gdy zauważysz jakiekolwiek nieścisłości, zgłoś je! Dopiero później zabierz się za pisanie wniosku o usunięcie danych, który będziesz musiał wysłać do instytucji przekazującej te dane do BIK. Nie zapominaj, że oni mają 30 dni na odpowiedź — jeśli więc nie otrzymasz informacji, masz okazję wykazać swoją rację!

Formalności na wagę złota

Wniosek o usunięcie danych przypomina wizytę u lekarza. Z pewnością lepiej pokazać mu swoje dolegliwości, niż jedynie wspominać, że „coś jest nie tak.” Wypełniając ten wniosek, precyzyjnie opisz, jakie dane chcesz usunąć oraz dlaczego to robisz. Pamiętaj, że instytucje finansowe dysponują swoimi zasadami i mogą potrzebować dodatkowych dokumentów, na przykład dowodu tożsamości. Krótko mówiąc, jeśli Twoje dane wiążą się z dużymi opóźnieniami w spłatach, a nie minęło jeszcze pięć lat, to droga do usunięcia danych może przypominać walkę z wiatrakami. Bądź więc cierpliwy, ale nigdy się nie poddawaj!

Na zakończenie warto zwrócić uwagę na to, że mimo wszelkich trudności podjęcie tego kroku posiada swoje uzasadnienie. Choć usunięcie negatywnych danych może wydawać się kuszące, czasami lepiej je zatrzymać, aby pokazać bankom, że pracujesz nad swoimi finansami. Kto wie, być może niedługo zrealizujesz swoje marzenie o kredycie na wymarzoną podróż. Pamiętaj — Twoje finanse to nie tylko cyfry, ale również historia, którą codziennie piszesz, krocząc przez życie!

Aby skutecznie wypełnić wniosek o usunięcie danych, pamiętaj o kilku kluczowych krokach:

- Sprawdź, jakie dane chcesz usunąć, w tym pozytywne i negatywne informacje.

- Zamów raport z BIK i zweryfikuj jego dokładność.

- Przygotuj niezbędne dokumenty, takie jak dowód tożsamości.

- Dokładnie opisz w swoim wniosku, jakie dane chcesz usunąć i dlaczego.

- Bądź cierpliwy i śledź postęp swojego wniosku.

Najczęstsze błędy przy składaniu wniosku - czego unikać?

Każdy z nas z pewnością doświadczył chwili, kiedy musiał złożyć wniosek o kredyt. Zwykle zaczynamy przeszukiwać internet, aby odnaleźć idealny wzór, a przy tym martwimy się, że popełnimy jakiś błąd, co skutkować może odmową banku na wsparcie finansowe. Niestety w takich momentach często popełniamy liczne błędy! Poniżej przedstawiamy kilka najczęstszych pomyłek, które mogą zniweczyć nasze marzenia o własnym M.

Na czołowej pozycji wśród najczęstszych błędów znajduje się niewłaściwe wypełnienie formularzy. To trochę tak, jakby napisać pracę dyplomową, zostawiając puste pola - z pewnością nauczyciel oceni, ale czy ktokolwiek faktycznie na to zwróci uwagę? Banki natomiast nie tylko bacznie analizują, ale również przykładają ogromną wagę do detali. Dlatego unikaj niezrozumiałych skrótów, stwórz solidne CV, czyli zaktualizowane dane osobowe, a co najistotniejsze, starannie podpisz się pod własnym wnioskiem. Pamiętaj, że Twoje imię nie ogranicza się do „Jan Kowalski”, ale może także brzmieć „Kowalski Janek”, kiedy akurat masz dobry dzień.

Skróty myślowe - wypad z wniosków!

Z pewnością myślisz, że masz genialne pomysły na skróty, które mają na celu oszczędzenie czasu, jednak w przypadku wniosków do banku lepiej tego unikać! Nie stosuj własnych kodeksów językowych ani specyficznego żargonu, bowiem bankierzy nie są Twoimi kolegami z piaskownicy. Rzeczywiście, długie zdania oraz wyrazy przetłumaczone na „bankowy” język będą bardziej pożądane niż Twoja codzienna mowa. Jeśli złożysz wniosek w stylu „zatrudniłem się na full-time w desemberze, robię co chcę”, to z pewnością napotkać możesz trudności, które mogą przekreślić Twoje marzenia - nikt nie będzie wiedział, o co chodzi, lecz wszystko wskazuje na to, że pragniesz zaciągnąć kredyt, a nie absztyfikować się nonsensami!

Na koniec pamiętajmy, że bank dokładnie nas sprawdza! To nie jest „Dzień dobry, proszę o gotówkę”, lecz raczej „Dzień dobry, co warto wiedzieć o Twoich finansowych przygodach”. Wszystkie wcześniejsze kredyty, opóźnienia w spłatach oraz każda literówka, którą przeoczyłeś, mogą zniweczyć Twoje marzenia! Zanim więc złożysz wniosek, przejrzyj wszystko raz jeszcze! Może oszczędzisz trochę czasu, a może akurat zobaczysz swoje imię na liście zwycięzców w świecie kredytów!

Co zrobić po złożeniu wniosku? Terminy i dalsze kroki w procesie

Złożyłeś wniosek, więc co teraz? Teraz wystarczy, abyś się zmobilizował, usiadł wygodnie na kanapie i czekał na odpowiedź instytucji! Oczywiście, mówimy to w żartobliwym tonie, ponieważ w rzeczywistości warto być przygotowanym na różne scenariusze. Zazwyczaj instytucje finansowe określają czas na rozpatrzenie Twojego wniosku, więc uzbrój się w odrobinę cierpliwości. Ponadto, pamiętaj, aby sprawdzić, czy wszystkie dokumenty wypełniłeś poprawnie oraz czy nie brakuje jakichś ważnych załączników. Efektywne przygotowanie stanie się kluczem do sukcesu!

Kiedy już złożysz wniosek, najważniejsze będzie, abyś miał na uwadze, jak istotny jest czas. Niektóre banki oraz firmy pożyczkowe mogą potrzebować więcej czasu niż inne, a czasami taka sytuacja wynika z większej liczby wniosków do przetworzenia. W międzyczasie warto nie tylko trzymać kciuki, ale również zająć myśli czymś innym, jak na przykład rozważaniem, na co przeznaczysz swoje wymarzone pieniądze – zwłaszcza, że plany te są pełne energii oraz pozytywnych wibracji!

Jakie są terminy i jakie dalsze kroki podejmować?

Po złożeniu wniosku możesz spodziewać się jednego z trzech scenariuszy. Po pierwsze, Twoja prośba może zostać zaakceptowana, a wkrótce staniesz się szczęśliwym posiadaczem kredytu. Po drugie, być może bank poprosi o uzupełnienie brakujących danych, co zazwyczaj wiąże się z koniecznością wypełnienia dodatkowych formularzy. Ewentualnie, w trzecim scenariuszu, Twoja prośba zostanie odrzucona. W takim przypadku warto zapytać o powody, aby w przyszłości zwiększyć swoje szanse. Nie martw się jednak, jedna porażka nigdy nie zamyka drzwi do sukcesu!

W końcu, gdy otrzymasz odpowiedź, pamiętaj, że masz możliwość zarządzania swoimi danymi w Biurze Informacji Kredytowej. BIK gromadzi wszystkie ważne informacje o Twoich kredytach, więc jeśli chcesz coś zmienić lub usunąć, teraz będzie na to najlepszy czas. Można to porównać do sprzątania w szafie – czas na odświeżenie swojej historii kredytowej! Przede wszystkim skontaktuj się z instytucją, która przekazała Twoje dane, i upewnij się, że wszystko zgadza się z rzeczywistością. W końcu każdy zasługuje na drugą szansę, prawda?

Poniżej przedstawiam kilka możliwych scenariuszy po złożeniu wniosku:

- Wniosek został zaakceptowany – czekasz na finalizację kredytu.

- Bank prosi o uzupełnienie brakujących danych – konieczne będzie wypełnienie dodatkowych formularzy.

- Wniosek został odrzucony – warto zapytać o powody decyzji.

| Scenariusz | Opis |

|---|---|

| Wniosek zaakceptowany | Czekasz na finalizację kredytu. |

| Uzupełnienie brakujących danych | Konieczne będzie wypełnienie dodatkowych formularzy. |

| Wniosek odrzucony | Warto zapytać o powody decyzji. |

Pytania i odpowiedzi

Co to jest Biuro Informacji Kredytowej (BIK)?

Biuro Informacji Kredytowej, w skrócie BIK, to instytucja, która gromadzi i udostępnia informacje dotyczące historii kredytowej swoich klientów. Posiadanie pozytywnej historii w BIK jest kluczowe dla uzyskania kredytu od banku.

BIK przechowuje zarówno pozytywne, jak i negatywne informacje dotyczące zobowiązań kredytowych, w tym kredyty hipoteczne, samochodowe i gotówkowe. Negatywne wpisy, takie jak opóźnienia w spłacie, mogą pozostawać w BIK przez pięć lat.

Jakie kroki należy podjąć przy składaniu wniosku o usunięcie danych z BIK?

Aby skutecznie złożyć wniosek o usunięcie danych z BIK, należy najpierw zamówić raport z BIK i sprawdzić, jakie dane chcemy usunąć. Następnie należy dokładnie wypełnić wniosek, przystępując do opisu, jakie dane chcemy usunąć i dlaczego.

Jakie są najczęstsze błędy przy składaniu wniosku?

Najczęstsze błędy to niewłaściwe wypełnienie formularzy oraz używanie skrótów myślowych języka. Banki wymagają precyzyjnych danych, więc należy unikać niejasnych sformułowań i upewnić się, że wszystkie pola są odpowiednio wypełnione.

Co zrobić po złożeniu wniosku?

Po złożeniu wniosku warto być cierpliwym i czekać na odpowiedź instytucji, pamiętając, że mogą wystąpić różne scenariusze. Możesz otrzymać informację o zaakceptowaniu wniosku, prośbę o uzupełnienie brakujących danych lub odmowę, na którą warto zareagować, pytając o powody decyzji.