Budowa domu to marzenie, które potrafi całkowicie wypełnić codzienność radością, a jednocześnie wiąże się z mnóstwem formalności oraz decyzji finansowych. Zanim jednak przystąpisz do zbijania pierwszego gwoździa, warto dobrze przemyśleć, jaki rodzaj kredytu wybrać. Kredyty budowlano-hipoteczne to złożony temat, dlatego postaram się omówić go w przystępny sposób, czasami z odrobiną humoru, ponieważ budowa wcale nie musi być taka poważna! Każdy z nas znajdzie coś dla siebie — począwszy od kredytu hipotecznego na budowę, a skończywszy na wygodnych ofertach rządowych.

- Rodzaje kredytów budowlano-hipotecznych to kredyt na budowę i kredyt na dokończenie budowy.

- Przygotowanie rzetelnego kosztorysu budowlanego jest kluczowe dla uzyskania kredytu.

- Pomoc eksperta kredytowego może uprościć proces zbierania dokumentów niezbędnych do wniosku o kredyt.

- Wymagane dokumenty to m.in. akt własności działki, pozwolenie na budowę, projekt budowlany, i operat szacunkowy.

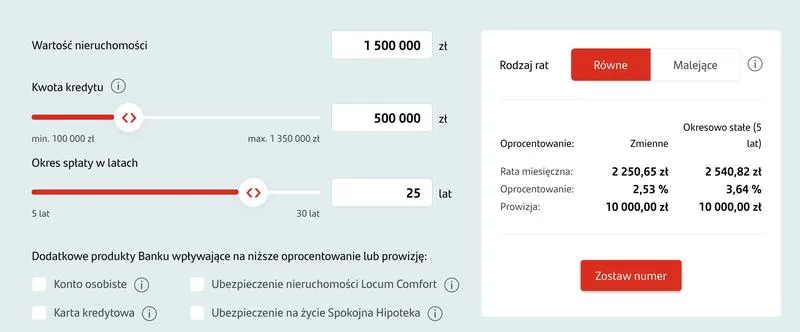

- Kredyt hipoteczny może wiązać się z swoją własną dynamiką, w tym wymaganiami dotyczącymi wkładu własnego.

- Warunki kredytowe mogą się różnić w zależności od banku, dlatego warto porównać oferty.

- Zalety kredytu hipotecznego to możliwość sfinansowania budowy, ale istnieją też wady, takie jak wysokie wymagania dokumentacyjne i ryzyko niespodziewanych kosztów.

Jakie rodzaje kredytów na budowę domu istnieją?

Rozpoczynając od podstaw, na rynku dostępne są przede wszystkim dwa główne rodzaje kredytów: kredyt budowlano-hipoteczny oraz kredyt na dokończenie budowy. Pierwszy z nich doskonale nadaje się dla tych, którzy mają zamiar stworzyć swoje gniazdko od podstaw. Banki wypłacają go w transzach, co oznacza, że nie otrzymasz całej kwoty za jednym razem, bo któż kiedykolwiek widział mieszkanie w formie tytanowego sejfu! Z kolei kredyt na dokończenie budowy służy do sfinalizowania wcześniejszych inwestycji; wydaje się on prostszy, jednak pamiętaj — każda budowa ma swoje dynamiki, więc rzeczywiste wydatki również odgrywają kluczową rolę!

Dlaczego warto sporządzić kosztorys budowlany?

Przechodząc do istoty sprawy, mały spoiler: kluczem do sukcesu jest starannie przygotowany kosztorys. Ten dokument, niczym przewodnik po labiryncie, pomoże Ci wyjść cało z zawirowań budowlanego świata. Zaniżony kosztorys może zakończyć się długiem, a inny bank może opóźnić wypłatę transz za ten "spadek formy". Warto dzisiaj zadzwonić do specjalisty, zamiast później zbierać stare faktury za farbę i kafelki, które za chwilę będą wyglądały jak dres na balu — zdecydowanie nie będą pasować do wizerunku całego przedsięwzięcia.

Czy warto skorzystać z pomocy eksperta kredytowego?

Jeśli w Twojej głowie zarysowuje się już wizja budowy, zdecydowanie warto rozważyć pomoc eksperta kredytowego. Taki doradca zna się na procedurach lepiej niż ktokolwiek inny i pomoże skompletować niezbędne dokumenty — od aktu własności działki po projekt budowlany — chociaż nie zalecałbym bycia zbyt mocno trzymanym za rękę w tej kwestii! Dlaczego? Ponieważ to świetny specjalista, który nie tylko doradzi w wyborze najlepszego banku, ale także pozwoli zaoszczędzić czas oraz nerwy. Przez lata możesz zadawać sobie pytanie „Dlaczego nie dostanę kredytu?”, ale z dobrym doradcą odkryjesz przyjemność w trakcie budowy!

Jak przygotować dokumenty do wniosku o kredyt budowlany?

Zbieranie dokumentów do wniosku o kredyt budowlany przypomina przygotowanie się do misji niemal niemożliwej. Wydaje się przytłaczające, lecz z odpowiednim planem wszystko można zorganizować. Zanim zaczniesz, upewnij się, że masz wszystkie niezbędne papiery pod ręką. W ten sposób unikniesz sytuacji, w której musisz biegać po urzędach, jak gdybyś miał do czynienia z gorącym piecem. Oprócz zaświadczenia o dochodach przygotuj również wiele innych dokumentów, takich jak projekt budowlany, pozwolenie na budowę czy kosztorys. Cała biurokracja stanowi część związana z budową, więc warto przygotować się na to odpowiednio wcześnie!

Jakie dokumenty będą potrzebne?

Wymagania różnią się w zależności od banku, dlatego warto uzbroić się w cierpliwość oraz skonsultować z ekspertem kredytowym. Pamiętaj, że nie otrzymasz kredytu na budowę, mając jedynie akt własności działki i kilka faktur z marketu budowlanego. Do tego dołóż wypis i wyrys z rejestru gruntów, dziennik budowy oraz operat szacunkowy nieruchomości, który potwierdzi wartość Twojej działki. Bez tych dokumentów bank może pokiwać głową i stwierdzić: „Przykro mi, ale nie dzisiaj”.

Oto lista dokumentów, które mogą być wymagane do złożenia wniosku o kredyt budowlany:

- Akt własności działki

- Zaświadczenie o dochodach

- Projekt budowlany

- Pozwolenie na budowę

- Kosztorys budowy

- Wypis i wyrys z rejestru gruntów

- Dziennik budowy

- Operat szacunkowy nieruchomości

Co więcej, istotnym elementem, który banki badają, pozostaje kosztorys budowy. O tak! Tutaj nie ma miejsca na żarty! Przygotuj go rzetelnie, ponieważ to właśnie ten dokument może ściągnąć na Ciebie niepotrzebne problemy. Może on stanowić klucz do sukcesu w procesie uzyskiwania kredytu. Banki bardziej ufają tym, którzy nie chcą, aby ich domy zaczynały chylić się ku ziemi już na etapie fundamentów.

Nie zapomnij o wkładzie własnym! Banki przyzwyczaiły się do pewnych standardów i oczekują, że do budowy również dorzucisz swoją „łapówkę”, najczęściej na poziomie, który uczciwie wpisuje się w Twoje kredytowe plany. Dlatego z kalkulatorem w ręku sprawdź, ile pieniędzy będziesz musiał wyłożyć, zanim bank odwiąże worek z gotówką! Jeśli jesteś już gotowy do walki, to do dzieła! Pamiętaj, że z odpowiednim przygotowaniem nawet największe wyzwania stają się zdecydowanie łatwiejsze do pokonania!

| Dokument | Opis |

|---|---|

| Akt własności działki | Dokument potwierdzający posiadanie działki, na której planowana jest budowa. |

| Zaświadczenie o dochodach | Potwierdzenie uzyskiwanych dochodów, które wpływa na zdolność kredytową. |

| Projekt budowlany | Dokumentacja techniczna dotycząca planowanej budowy, zawierająca szczegóły projektu. |

| Pozwolenie na budowę | Oficjalna zgoda na rozpoczęcie budowy, wydawana przez odpowiednie władze. |

| Kosztorys budowy | Szczegółowy wykaz przewidywanych kosztów związanych z budową. |

| Wypis i wyrys z rejestru gruntów | Dokumenty potwierdzające stan prawny działki oraz jej przeznaczenie. |

| Dziennik budowy | Dokumentacja, która rejestruje przebieg budowy oraz wszelkie zmiany i postępy w realizacji. |

| Operat szacunkowy nieruchomości | Ocena wartości działki, którą przeprowadza rzeczoznawca majątkowy. |

Kryteria oceny zdolności kredytowej – co musisz wiedzieć?

Kiedy planujesz budowę swojego wymarzonego domu, często pojawia się pytanie: "Skąd wezmę tyle pieniędzy?" W tym momencie na scenę wchodzi niezastąpiony kredyt hipoteczny, bez którego marzenia o własnym kącie mogą pozostać jedynie senne fantazje. Zanim jednak zanurkuj w świat bankowych formalności, warto zapoznać się z kryteriami oceny zdolności kredytowej. Porównaj to do rygorystycznych castingów w show-biznesie — każdy szczegół może decydować o tym, czy zostaniesz „gwiazdą” w oczach banku, czy odpadniesz na etapie eliminacji.

Na początek kluczowe są solidne fundamenty, takie jak stabilne dochody oraz pozytywna historia kredytowa. Wyobraź sobie bank jako babcię, która z pasją przeszukuje stare albumy wspomnień. Jeśli kiedykolwiek zlekceważyłeś spłatę pożyczki, to nie ma co się dziwić, że babcia zmartwi się i nie pożyczy ci pieniędzy na nowe buty. Banki, niczym troskliwe babcie, chcą mieć pewność, że ich „wnuki” (czyli Ty) będą terminowo spłacać swoje zobowiązania, dlatego historia kredytowa i zarobki odgrywają tu kluczową rolę.

Jakie elementy wpływają na Twoją zdolność kredytową?

Nie chodzi tylko o dochody i historię kredytową! Banki będą również zwracać uwagę na oszczędności oraz Twoje uczestnictwo w różnych programach, jak na przykład „Rodzinny Kredyt Mieszkaniowy”. Im więcej pieniędzy zainwestujesz na początku, tym lepiej będziesz wyglądać w oczach banku, stając się mniej ryzykownym kredytobiorcą. Uważaj, jeśli Twój wkład własny jest na niskim poziomie — zasady są dość elastyczne, ale tylko wtedy, gdy dobrze się przygotujesz, a Twoje finanse będą wyglądały na stabilne, jak wieża Eiffla w Paryżu!

Podczas poszukiwania kredytu hipotecznego zastosuj prostą zasadę: nie ograniczaj się do jednej instytucji! To tak, jakbyś na pierwszej randce postanowił oświadczyć się — lepiej rozejrzeć się, poznać różne „wirtualne twarze” banków i znaleźć idealnego partnera do budowy wymarzonego gniazdka. Rozpocznij z dokumentacją w ręku, przeszukuj oferty w poszukiwaniu najlepszej, a na koniec pamiętaj: mimo powagi budowy, nie zapominaj o uśmiechu! W końcu, jak mówi stare przysłowie, lepiej w zespole z maszynką do kawy niż samemu z kubkiem herbaty!

Zalety i wady kredytów hipotecznych na budowę domu

Kredyty hipoteczne na budowę domu stanowią temat, który jest zarówno ekscytujący, jak i skomplikowany. Z jednej strony, dostarczają one doskonałej okazji do spełnienia marzeń o własnym gniazdku, gdzie w przyszłości będziecie mogli delektować się poranną kawą na tarasie. Z drugiej jednak strony, cała procedura może przytłoczyć. Dzwonienie do banków przypomina niekiedy sceny z horrorów, zbieranie dokumentów, które zdają się mnożyć w szafie, a także ciągłe myślenie o kosztorysie budowy sprawiają, że możecie odnieść wrażenie, jakbyście stawiali nie dom, a wieżowiec. Dlatego interesuje mnie, gdzie znajdę oferty budowy domów bez zbędnych formalności, ponieważ w papierkowej robocie czuję się naprawdę zagubiony!

Równocześnie, warto zwrócić uwagę na jedną z największych zalet kredytów hipotecznych na budowę, jaką jest możliwość sfinansowania marzenia o własnym domu bez potrzeby dysponowania całkowitą sumą na rozpoczęcie. Większość osób nie ma złotówki w kieszeni, więc gdzie szukać pieniędzy? Dzięki kredytowi możecie podchodzić do sprawy w spokojny sposób, a na dodatek banki zazwyczaj wypłacają środki w transzach, które są dostosowane do postępu budowy. To oznacza, że podczas realizacji projektu macie szansę na znaczną elastyczność finansową. Pomyślcie, jak wspaniale będzie za kilka lat opalać się na własnym tarasie, zamiast biegać z odkurzaczem po wynajmowanym mieszkaniu!

Wady kredytów hipotecznych na budowę – nie wszystko jest tak słodkie

Niemniej jednak, jak to w życiu bywa, nie wszystko złoto, co się świeci. Kredyty hipoteczne na budowę domu posiadają również swoje wady. Wszystko wymaga dokładnego zaplanowania, gdyż banki oczekują określonych dokumentów, kosztorysów oraz wkładów własnych. To często prowadzi do załamań nerwowych. Co więcej, jeżeli w trakcie budowy pojawią się niespodziewane koszty, musicie być gotowi na nieprzyjemności, takie jak dodatkowe kredyty lub finansowe pułapki, które mogą zniekształcić Wasze marzenia o własnym domu w trudności. Dlatego warto pamiętać, że ta przygoda wymaga nie tylko pokory, ale również sprytu i elastyczności.

Oto kilka kluczowych wad, które należy brać pod uwagę:

- Wysokie wymagania dokumentacyjne ze strony banku.

- Potencjalne niespodziewane koszty w trakcie budowy.

- Konsekwencje finansowe w przypadku problemów ze spłatą.

- Możliwość przekształcenia marzeń o domu w trudności życiowe.

Na koniec, nie można zapomnieć, że zaciągając kredyt na budowę, stajecie się na długie lata związani z bankiem. Trudno ukryć, że spłacanie kredytu hipotecznego to nie jest zabawa w chowanego, lecz raczej trwające zmagania z odliczaniem dni do zakończenia umowy! Jeśli jednak jesteście gotowi na to wyzwanie, a marzenie o własnym domu jest dla Was ważniejsze niż czasowe trudności związane z kredytowaniem, to do dzieła! Użyjcie swojego planu, przygotujcie się na zmagania w papierowych labiryntach i sprawcie, aby budowa była owocnym doświadczeniem. Życzę Wam powodzenia!

Źródła:

- https://kredytowyporadnik.pl/kredyt-na-budowe-domu-krok-po-kroku/

- https://hipoteczny.pl/blog/kredyt-na-budowe-domu/

- https://marciniwuc.com/kredyt-na-budowe-domu/

- https://z500.pl/co-musisz-wiedziec-zanim-zaciagniesz-kredyt-na-budowe-domu

- https://blog.poradnik-budowlany.com/kredyt-hipoteczny-na-budowe-domu/

- https://www.totalmoney.pl/artykuly/kredyt-na-dom-kupno-i-budowa

Pytania i odpowiedzi

Jakie są główne rodzaje kredytów na budowę domu?

Na rynku dostępne są dwa główne rodzaje kredytów: kredyt budowlano-hipoteczny oraz kredyt na dokończenie budowy. Kredyt budowlano-hipoteczny wypłacany jest w transzach, natomiast kredyt na dokończenie budowy jest przeznaczony do finalizacji już rozpoczętych inwestycji.

Dlaczego sporządzenie kosztorysu budowlanego jest istotne?

Starannie przygotowany kosztorys jest kluczowym dokumentem, który może w dużym stopniu wpłynąć na sukces całego przedsięwzięcia budowlanego. Zaniżony kosztorys może prowadzić do długów oraz opóźnień w wypłacie transz przez bank.

Czy warto zatrudnić eksperta kredytowego?

Pomoc eksperta kredytowego jest zalecana, ponieważ doradca ten zna procedury i pomoże w skompletowaniu niezbędnych dokumentów. Taki specjalista może także zaoszczędzić czas oraz nerwy, co jest szczególnie przydatne podczas całego procesu kredytowego.

Jakie dokumenty są niezbędne do złożenia wniosku o kredyt budowlany?

Do wniosku potrzebne będą między innymi: akt własności działki, zaświadczenie o dochodach, projekt budowlany, pozwolenie na budowę oraz kosztorys budowy. Każdy bank może mieć nieco inne wymagania, dlatego warto skonsultować się z ekspertem kredytowym.

Jakie czynniki wpływają na zdolność kredytową w kontekście kredytów hipotecznych?

Na zdolność kredytową wpływają takie elementy jak stabilne dochody, pozytywna historia kredytowa oraz wysokość wkładu własnego. Im więcej pieniędzy zainwestujesz na początku, tym lepiej będziesz postrzegany przez bank jako mniej ryzykowny kredytobiorca.