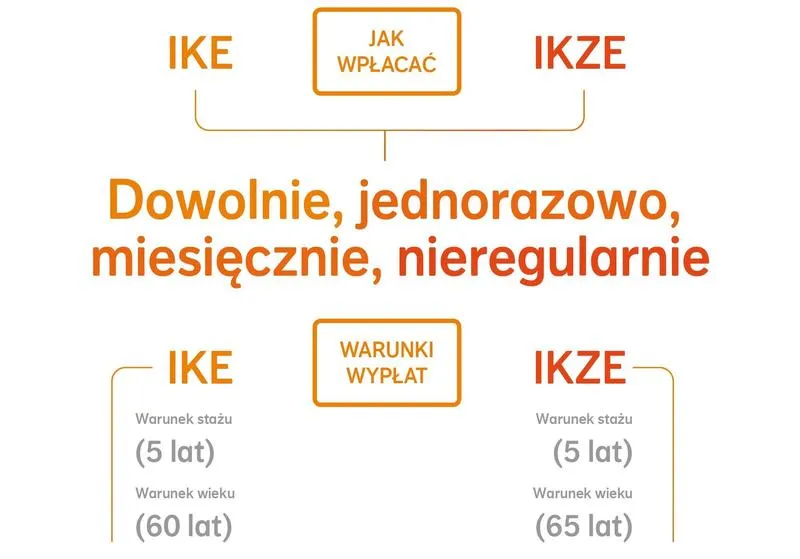

Indywidualne Konto Emerytalne (IKE) wprowadza nas w świat długoterminowego oszczędzania na emeryturę, a także znacząco oferuje różnorodne korzyści podatkowe. Jako osoba, która zaczęła rozważać przyszłość finansową, postanowiłem bliżej przyjrzeć się tej formie oszczędzania. Co najważniejsze, wpłacone na IKE środki zwolnione są z podatku od zysków kapitałowych (tzw. podatek Belki), co pozwala na wyraźne zwiększenie przyszłych oszczędności. Możesz wypłacić te pieniądze po ukończeniu 60. roku życia (lub 55, gdy zdobędziesz uprawnienia emerytalne), co w dłuższej perspektywie przynosi naprawdę sensowne rezultaty finansowe.

Inwestowanie na IKE to klucz do finansowej niezależności na emeryturze. To narzędzie, które warto rozważyć już dziś.

Inwestowanie przez IKE przydaje się, ponieważ daje możliwość dostosowania do własnych potrzeb. Z tego powodu możesz wybierać różne produkty inwestycyjne, takie jak fundusze inwestycyjne, akcje czy obligacje. Dzięki temu masz pełną kontrolę nad tym, jak kształtuje się Twój portfel inwestycyjny. Ja osobiście wybieram fundusze inwestycyjne, co pozwala mi na szeroką dywersyfikację oraz ograniczenie ryzyka. Co więcej, na IKE możesz swobodnie inwestować zarówno długoterminowo, jak i krótkoterminowo, co zapewnia elastyczność w zależności od zmieniającej się sytuacji rynkowej.

Ike oferuje korzyści, które zwiększają wartość przyszłych oszczędności

Jednym z kluczowych atutów IKE okazuje się roczny limit wpłat, który na rok 2026 wynosi 26 019 zł. Każdy dodatkowy rok inwestycji może znacząco zwiększyć Twoje oszczędności emerytalne. Możliwość korzystania z tego limitu przez wiele lat otwiera ogromne perspektywy dla osób pragnących pomnożyć swoje pieniądze w długim okresie. Przykład Kowalskiego i Nowaka, o którym wspominano w różnych źródłach, doskonale ilustruje wpływ braku podatku Belki na ostateczną wartość zgromadzonych środków. Kowalski, oszczędzając na IKE, może liczyć na znacznie wyższe zgromadzone zasoby na emeryturze niż Nowak, który oszczędzał tylko w tradycyjnych rozwiązaniach, nie korzystając z żadnych ulg podatkowych.

Warto również podkreślić kwestię dziedziczenia. Środki gromadzone na IKE dziedziczy się, co stanowi dodatkowy atut. W obliczu nieprzewidzianych okoliczności, Twoi bliscy mają szansę skorzystać z zasobów, które zbudowałeś przez lata. Co więcej, zyski z inwestycji w IKE nie obciążają podatkiem od zysków kapitałowych, co oznacza, że mogą być przekazane w całości Twoim spadkobiercom. Jak już o tym mowa to odkryj zasady działania funduszy dywidendowych i poznaj różne rodzaje inwestycji. Całość tych korzyści sprawia, że IKE to nie tylko narzędzie emerytalnej ochrony finansowej, ale również sposób na wsparcie bliskich w przyszłości.

Zalety ewentualnego wprowadzenia IKE przez Towarzystwa Funduszy Inwestycyjnych – analizujemy korzyści dla przyszłych emerytów

Wprowadzenie Indywidualnych Kont Emerytalnych (IKE) przez Towarzystwa Funduszy Inwestycyjnych (TFI) mogłoby znacząco wpłynąć na możliwości oszczędzania oraz inwestowania dla przyszłych emerytów. IKE, pełniąc rolę dodatkowego sposobu oszczędzania na emeryturę, oferuje korzystne warunki, takie jak zwolnienie z podatku od zysków kapitałowych. Dzięki temu oszczędności mogą efektywnie rosnąć, a inwestorzy nie muszą obawiać się o fiskusa. Po wprowadzeniu IKE w TFI inwestorzy zyskają dostęp do szerokiej gamy funduszy inwestycyjnych, co potencjalnie zwiększy ich możliwości długoterminowego pomnażania kapitału.

Co więcej, dzięki możliwości inwestowania w fundusze krajowe i zagraniczne, inwestorzy zyskają korzystne warunki do dywersyfikacji swojego portfela. Diversyfikacja stanowi kluczowy element zabezpieczenia przed ryzykiem, a różnorodne strategie funduszy mogą być dostosowane do indywidualnych potrzeb i oczekiwań inwestujących. Warto podkreślić, że w przypadku TFI, zarządzający mają szansę wykorzystać swoje doświadczenie oraz wiedzę rynkową, co sprzyja efektywności inwestycji i pozwala na osiąganie wyników przewyższających przeciętne stopy zwrotu rynkowego.

Wzrost efektywności oszczędzania dzięki IKE w TFI

W sytuacji, gdy Towarzystwa Funduszy Inwestycyjnych wprowadzą IKE, klienci mogą liczyć na obniżone opłaty za zarządzanie. Taki krok w konsekwencji wpłynie na wyższe rentowności inwestycji. Ponadto, warto zwrócić uwagę, że jeżeli do IKE trafią dodatkowe środki dzięki zachęcie do oszczędzania, korzystne będzie to zarówno dla inwestorów, jak i dla samego systemu emerytalnego. Zmiany te mogą również pozytywnie wpłynąć na postrzeganie TFI jako istotnego gracza na rynku emerytalnym, a ich oferta stanie się bardziej atrakcyjna dla potencjalnych klientów.

Wprowadzenie IKE przez TFI ma szansę przyczynić się także do większej edukacji finansowej społeczeństwa. Klienci, decydując się na inwestowanie w fundusze w ramach IKE, będą musieli bardziej świadomie podchodzić do oszczędzania na emeryturę oraz do wyboru odpowiednich strategii inwestycyjnych. Jeżeli interesuje cię więcej, odkryj tajniki bezpiecznego inwestowania w obligacje korporacyjne. Taka transformacja będzie dopingować do podejmowania przemyślanych decyzji i wzbudzi zainteresowanie różnorodnymi formami inwestowania. To zjawisko staje się niezwykle istotne w obliczu starzejącego się społeczeństwa oraz niepewnej przyszłości systemu emerytalnego.

Poniżej przedstawiamy kluczowe korzyści związane z wprowadzeniem IKE przez TFI:

- Obniżone opłaty za zarządzanie.

- Możliwość inwestowania w różnorodne fundusze krajowe i zagraniczne.

- Wzrost efektywności inwestycji dzięki doświadczeniu zarządzających.

- Lepsza edukacja finansowa inwestorów.

- Korzyści dla systemu emerytalnego z dodatkowych środków oszczędnościowych.

Ciekawostką jest, że wprowadzenie IKE przez Towarzystwa Funduszy Inwestycyjnych mogłoby przyciągnąć młodszych inwestorów, którzy dzięki nowym formom oszczędzania i inwestowania, mogą już na etapie wczesnej kariery zawodowej zacząć budować swoje oszczędności emerytalne, co w dłuższej perspektywie znacząco zwiększa ich potencjalne zyski dzięki efektowi skali i kumulacji zysków.

Ogólne zasady działania IKE: Jakie są limity, zobowiązania podatkowe i dostępne formy inwestycji?

Indywidualne Konto Emerytalne (IKE) stanowi doskonałe rozwiązanie dla osób, które pragną świadomie i strategicznie przygotować się na emeryturę. Jak już tu wpadłeś, sprawdź, które rozwiązanie na emeryturę jest lepsze. Jako dobrowolna forma oszczędzania, IKE działa na zasadzie tzw. tarczy podatkowej. Dzięki temu nasze środki zainwestowane w IKE mogą pracować dla nas bez obciążeń podatkowych aż do momentu ich wypłaty. Taki mechanizm stanowi znaczną przewagę w porównaniu do tradycyjnych rachunków bankowych, które nie oferują podobnych korzyści. Co więcej, oszczędzać na IKE mogą wszyscy, którzy ukończyli 16 lat, a jego dostępność zależy od statusu zawodowego oraz miejsca zamieszkania.

Ograniczenia wpłat na IKE i korzyści podatkowe

Co roku ustala się limity wpłat na IKE, przy czym ich wysokość uzależniona jest od prognozowanego przeciętnego wynagrodzenia. Warto podkreślić, że kwota ta nie może być niższa od limitów z lat ubiegłych. Ponadto w przypadku młodych oszczędzających limit ten powiązany jest z ich rocznymi dochodami z pracy. Warto również zaznaczyć, że zgromadzone środki na IKE cieszą się zwolnieniem z podatku od zysków kapitałowych, co w dłuższym horyzoncie przekłada się na wyższe oszczędności. Co więcej, dywidendy oraz odsetki od papierów wartościowych również nie podlegają opodatkowaniu, co dodatkowo zwiększa potencjał wzrostu naszych kapitałów.

Dostępne formy inwestycji w IKE

Gdy rozważamy IKE, warto zwrócić uwagę na różnorodne formy inwestycji, które możemy wybrać. Możemy zainwestować w fundusze inwestycyjne, samodzielnie zarządzać funduszami na rachunku maklerskim lub korzystać z obligacji oszczędnościowych Skarbu Państwa. Każda z opcji ma swoje unikalne cechy i ryzyka, a także różne koszty związane z prowadzeniem rachunku. Dlatego podejmując decyzję o wyborze odpowiedniej formy inwestycji, powinniśmy kierować się analizą własnych potrzeb, celów oraz apetytu na ryzyko. IKE daje nam również możliwość dywersyfikacji portfela, co okazuje się kluczowe w długoterminowym inwestowaniu.

Podsumowując, Indywidualne Konto Emerytalne to narzędzie, które nie tylko umożliwia skuteczne oszczędzanie na przyszłość, ale także dostarcza nam wiele korzyści w zakresie podatków oraz elastyczności inwestycyjnej. Jeśli marzysz o spokojnej jesieni życia, IKE może okazać się kluczem do realizacji tych planów.

| Kategoria | Opis |

|---|---|

| Rodzaj | Indywidualne Konto Emerytalne (IKE) |

| Wiek | Dostępne dla osób powyżej 16. roku życia |

| Limity wpłat | Ustalane corocznie, powiązane z przeciętnym wynagrodzeniem, nie mogą być niższe niż w latach ubiegłych |

| Korzyści podatkowe | Zwolnienia z podatku od zysków kapitałowych, dywidendy i odsetki od papierów wartościowych nie podlegają opodatkowaniu |

| Formy inwestycji | Fundusze inwestycyjne, samodzielne zarządzanie na rachunku maklerskim, obligacje oszczędnościowe Skarbu Państwa |

| Dywersyfikacja | Możliwość dywersyfikacji portfela inwestycyjnego |

| Zarządzanie | Konieczność analizy własnych potrzeb, celów oraz apetytu na ryzyko |

Czy wiesz, że korzystając z IKE, możesz oszczędzać na emeryturę za pomocą różnych form inwestycji, a wybór funduszy inwestycyjnych może być szczególnie korzystny dzięki ich potencjalnie wyższym stopom zwrotu w porównaniu do tradycyjnych lokat bankowych?

Edukacja inwestorów: Jak Towarzystwa Funduszy Inwestycyjnych mogą wspierać swoich klientów w wyborze IKE?

W poniższej liście przedstawiam szczegółowy przewodnik po sposobach, w jakie Towarzystwa Funduszy Inwestycyjnych (TFI) mogą wspierać swoich klientów w wyborze Indywidualnego Konta Emerytalnego (IKE). Skupimy się na kluczowych działaniach, które pomogą inwestorom podjąć świadome decyzje.

- Analiza potrzeb klienta: TFI powinny rozpocząć współpracę od dokładnej analizy potrzeb swoich klientów. Zrozumienie ich celów emerytalnych, horyzontu czasowego inwestycji oraz tolerancji na ryzyko jest kluczowe. Ważne jest, aby ustalić, czy klient planuje korzystać z IKE w długim okresie, czy może potrzebuje elastycznego dostępu do swoich środków w krótszym czasie. Takie podejście umożliwi dobór najbardziej odpowiednich produktów inwestycyjnych w ramach IKE, co będzie zgodne z indywidualnymi aspiracjami oraz sytuacją finansową klienta.

- Prezentacja i edukacja na temat produktów: Następnie TFI powinny zapewnić klientom przystępną oraz zrozumiałą prezentację dostępnych produktów inwestycyjnych w ramach IKE. Edukacja powinna obejmować zarówno omówienie strategii inwestycyjnych, jak i wyjaśnienie korzyści podatkowych związanych z IKE. Klienci powinni poznać różnice między IKE a IKZE, w tym limity wpłat, konsekwencje podatkowe wypłat w różnych momentach oraz formy inwestycji dostępne na rynku. Stworzenie materiałów edukacyjnych oraz organizowanie webinariów lub szkoleń pozwoli zwiększyć wiedzę klientów na ten temat.

- Wsparcie w wyborze odpowiedniej strategii inwestycyjnej: Klienci często czują się zagubieni w bogactwie dostępnych opcji inwestycyjnych, przez co TFI mogą skutecznie wspierać swoich klientów, doradzając im jak rozdzielić inwestycje pomiędzy różne fundusze inwestycyjne. Ważne jest dostarczanie informacji na temat ryzyka oraz potencjalnych zysków związanych z różnymi funduszami, a rekomendacje należy dostosować do wieku, dochodów oraz celów emerytalnych klienta. Na przykład klienci młodsi mogą być skłonni do większego ryzyka, natomiast osoby starsze preferują bardziej konserwatywne podejście.

- Ułatwienie dostępu do narzędzi analitycznych: TFI powinny oferować inwestorom dostęp do narzędzi umożliwiających monitorowanie oraz analizowanie wyników inwestycji. Dzięki umożliwieniu klientom śledzenia osiąganych zysków, porównywania ich z rynkowymi benchmarkami, a także oceny ryzyka, znacząco poprawimy ich komfort inwestycyjny. Wdrażanie aplikacji mobilnych lub platform online umożliwi inwestorom bieżący dostęp do wszystkich niezbędnych informacji.

- Regularne przeglądy portfela: Ostatnim krokiem w procesie wsparcia klientów jest zaproponowanie cyklicznych przeglądów portfela inwestycyjnego. Regularne spotkania (zarówno fizyczne, jak i online) pomogą klientom ocenić, czy ich dotychczasowe decyzje inwestycyjne nadal odpowiadają ich celom oraz sytuacji rynkowej. TFI mogą sugerować odpowiednie zmiany w alokacji aktywów, aby dostosować portfel do zmieniających się warunków rynkowych oraz osobistych potrzeb inwestorów. Dzięki temu klienci czują się bardziej zaangażowani i odpowiedzialni za swoje inwestycje, co zwiększa ich satysfakcję z obsługi.