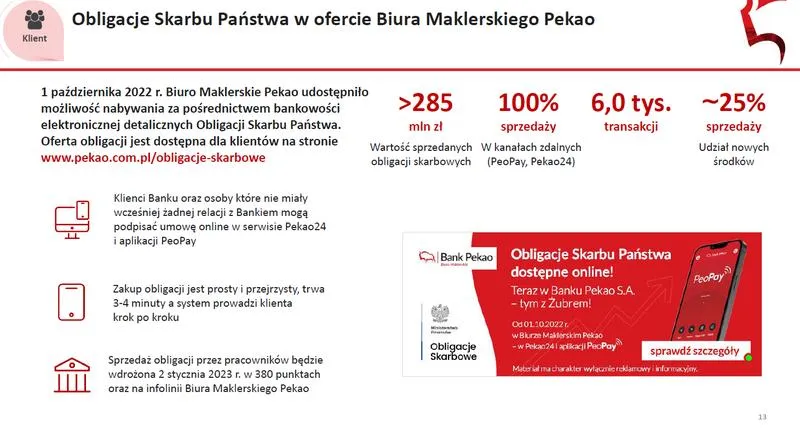

W dobie wysokiej inflacji inwestorzy coraz bardziej dostrzegają atrakcyjność obligacji antyinflacyjnych jako narzędzia chroniącego ich oszczędności. Czym zatem są te obligacje? To papiery wartościowe emitowane przez Skarb Państwa, które oferują oprocentowanie powiązane z poziomem inflacji. W praktyce oznacza to, że ich wartość nominalna rośnie w miarę wzrostu cen. Dzięki temu, obligacje indeksowane inflacją mogą skutecznie zachować wartość kapitału, a nawet generować zyski przewyższające inflację.

- Obligacje antyinflacyjne emitowane przez Skarb Państwa chronią oszczędności przed inflacją.

- Bezpieczeństwo inwestycji oraz wyższe oprocentowanie w porównaniu do lokat bankowych są kluczowymi atutami tych obligacji.

- Obligacje skarbowe są dostępne już od 100 zł, co sprawia, że są atrakcyjne dla szerokiego kręgu inwestorów.

- Oprocentowanie obligacji indeksowanych inflacją dostosowuje się do wzrostu kosztów życia, co może przynieść zyski przekraczające inflację.

- Decyzja o inwestycji w obligacje wymaga zrozumienia ich struktury, analizy rodzajów oraz wpływu stóp procentowych na rentowność.

- Obligacje rodzinne cieszą się popularnością, oferując korzystne warunki i zwiększając poczucie bezpieczeństwa finansowego dla rodzin.

- W porównaniu do lokat bankowych, obligacje mogą przynieść lepsze zabezpieczenie przed inflacją oraz efektywniejsze pomnożenie oszczędności.

Obligacje antyinflacyjne to bezpieczna inwestycja

Bezpieczeństwo stanowi jeden z kluczowych atutów obligacji antyinflacyjnych. Inwestując w tego typu papiery, faktycznie pożyczamy pieniądze Skarbowi Państwa, co generuje poczucie stabilności. Zazwyczaj obligacje te oferują oprocentowanie wyższe niż przeciętne lokaty bankowe, co czyni je bardziej atrakcyjnymi zwłaszcza w okresach niskich stóp procentowych. Ponadto, możliwość zakupu obligacji już od kwoty 100 zł sprawia, że inwestycja w nie staje się dostępna dla szerokiego grona inwestorów, a nie tylko dla tych dysponujących dużymi kapitałami.

Obligacje antyinflacyjne to idealna opcja dla osób poszukujących stabilnych źródeł zysku w czasach niepewności ekonomicznej. Inwestując w nie, możemy być pewni, że nasze oszczędności będą chronione przed inflacją.

Warto również zwrócić uwagę na specyfikę wypłaty odsetek i ich kapitalizacji w przypadku obligacji antyinflacyjnych. Niektóre papiery, na przykład czteroletnie obligacje COI, wypłacają odsetki co roku, podczas gdy dziesięcioletnie EDO kapitalizują zyski, co oznacza, że ich wartość systematycznie rośnie z każdym rokiem trwania inwestycji. Taki mechanizm stwarza dodatkowe możliwości inwestycyjne i pozwala na lepsze zarządzanie odsetkami, co w połączeniu z elastycznymi zasadami przedterminowego wykupu, czyni z tych obligacji interesującą alternatywę dla tradycyjnych form oszczędzania.

Inwestycja w obligacje antyinflacyjne jako sposób na walkę z inflacją

Obligacje antyinflacyjne zyskują na popularności w kontekście rosnącej inflacji, co przyciąga coraz większą rzeszę inwestorów. Oprocentowanie tych obligacji uzależnione od wskaźnika inflacji ogłaszanego przez GUS stwarza wysoką szansę na to, że zyski z takich inwestycji będą przewyższać wzrost kosztów życia. Jeżeli ciekawi cię ta tematyka, poznaj kluczowe aspekty inwestowania w 10-letnie obligacje. Kupując obligacje dziesięcioletnie (EDO), możemy liczyć na wyższą marżę oprocentowania, co sprawia, że stają się one bardziej opłacalne w dłuższej perspektywie czasowej. Dlatego dla osób planujących długoterminowe oszczędzanie, takie papiery wartościowe mogą okazać się istotnym elementem portfela inwestycyjnego.

W obliczu niepewnej sytuacji ekonomicznej, obligacje antyinflacyjne stanowią solidny wybór dla osób pragnących zabezpieczyć swoje oszczędności przed skutkami inflacji. Pomimo że ich rentowność uzależniona jest od przyszłych wskaźników inflacyjnych, ich konstrukcja zapewnia cenne wsparcie w utrzymaniu wartości kapitału. Z tego powodu warto rozważyć tę formę inwestycji jako jedną z opcji w naszym finansowym arsenale.

Obligacje skarbowe a zmienność stóp procentowych – co warto wiedzieć przed inwestycją?

W poniższej liście znajdziesz kluczowe kroki, które warto rozważyć przed inwestowaniem w obligacje skarbowe. W szczególności zwróć uwagę na wpływ zmienności stóp procentowych oraz inflacji. Każdy punkt został starannie opisany, aby dostarczyć niezbędnych informacji dla potencjalnych inwestorów.

- Zrozumienie konstrukcji obligacji skarbowych – Przed podjęciem decyzji o inwestycji, warto uczynić krok w kierunku zrozumienia, czym są obligacje skarbowe. W zasadzie to dłużne papiery emitowane przez Skarb Państwa, które wymagają od inwestora pożyczki określonej kwoty. W zamian oferują one gwarancję zwrotu kapitału wraz z odsetkami. Warto pamiętać o różnych typach obligacji, takich jak te o stałym i zmiennym oprocentowaniu oraz obligacje indeksowane inflacją. To z kolei wymaga od inwestora określenia swoich preferencji dotyczących ryzyka i oczekiwanego zysku.

- Analiza rodzajów obligacji skarbowych – Istotne jest porównanie dostępnych rodzajów obligacji, takich jak roczne, dwuletnie, trzyletnie, czteroletnie oraz dziesięcioletnie. Na przykład obligacje czteroletnie (COI) oraz dziesięcioletnie (EDO) są indeksowane inflacją. Oznacza to, że ich oprocentowanie dostosowuje się do wskaźnika inflacji, co może przynieść korzyści w przypadku wysokiej inflacji. Dlatego warto poznać różnice w oprocentowaniu, marżach oraz w sposobie kapitalizacji odsetek.

- Wpływ stóp procentowych na rentowność obligacji – Zrozumienie, w jaki sposób zmiany stóp procentowych wpływają na rentowność obligacji, jest kluczowym aspektem inwestycji. Wzrost stóp procentowych prowadzi często do obniżenia wartości posiadanych obligacji. Inwestorzy powinni być zatem świadomi aktualnych tendencji w polityce monetarnej oraz prognoz inflacyjnych.

- Potrzeba płynności finansowej – Decydując się na inwestycję w obligacje skarbowe, warto zastanowić się nad własną potrzebą dostępu do kapitału. Choć możliwy jest wcześniejszy wykup obligacji, zazwyczaj wiąże się to z opłatą manipulacyjną i utratą części odsetek. Z tego powodu przed podjęciem decyzji o inwestycji, warto zaplanować długoterminowy horyzont czasowy oraz okres, w którym nie będziesz potrzebować bieżącego dostępu do środków.

- Aspekty podatkowe – Należy również uwzględnić, że dochód z obligacji skarbowych podlega opodatkowaniu ryczałtowym podatkiem dochodowym (podatkiem Belki) w wysokości 19%. Rozważenie inwestycji w ramach Indywidualnych Kont Emerytalnych (IKE) lub Indywidualnych Kont Zabezpieczenia Emerytalnego (IKZE) może pomóc w zminimalizowaniu obciążeń podatkowych. To z kolei stanowi istotny czynnik, który warto wziąć pod uwagę.

Dlaczego obligacje rodzinne cieszą się popularnością wśród Polaków?

Obligacje rodzinne jako forma inwestycji zdobywają w Polsce coraz większą popularność, szczególnie wśród rodzin korzystających z programu "Rodzina 800+". Z moich obserwacji wynika, że kluczowym powodem, dla którego Polacy wybierają tę formę lokowania oszczędności, jest stabilność i bezpieczeństwo, które te papiery wartościowe oferują. Gwarancja zwrotu kapitału oraz odsetek przez Skarb Państwa sprawia, że wiele osób postrzega je jako jedno z najbezpieczniejszych miejsc dla trudniej zarobionych pieniędzy. Co więcej, obligacje rodzinne indeksowane inflacją oznaczają, że ich oprocentowanie wzrasta wraz ze wzrostem cen; dla wielu osób to ważne zabezpieczenie przed utratą wartości oszczędności. Dla zainteresowanych tematem: poznaj sposoby inwestowania w obligacje EDO.

Nie można również pominąć faktu, że rodziny korzystają z korzystniejszych warunków oprocentowania, które często przewyższają to, co oferują tradycyjne lokaty bankowe. Dzięki temu zyskują nie tylko stabilny zysk, ale również korzystają z mechanizmów proinflacyjnych, które sprawiają, że ich kapitał pracuje o wiele efektywniej. Osobiście dostrzegam, że wiele osób traktuje te obligacje jako sposób na zabezpieczenie przyszłości swoich dzieci, na przykład w celu sfinansowania edukacji czy zakupu mieszkania, co dodaje jeszcze większej wartości tej inwestycji.

Obligacje rodzinne to korzyści dla beneficjentów programu "Rodzina 800+"

Inwestowanie w obligacje rodzinne przyciąga nie tylko rodziców, ale także wzmacnia ich chęć zabezpieczenia przyszłości dzieci. Uczestnicy programu "Rodzina 800+" cieszą się szeregiem preferencyjnych warunków, które sprawiają, że te obligacje stają się atrakcyjną formą oszczędzania. Dzięki wyższym marżom na oprocentowaniu dostępnym tylko dla beneficjentów, rodziny mają szansę znacząco pomnożyć swoje oszczędności. Dodatkowo brak limitów dotyczących kwoty inwestycji (w ramach otrzymywanego wsparcia) czyni inwestowanie w te papiery naturalnym krokiem w budowaniu finansowej przyszłości dla wielu Polaków.

Poniżej przedstawiam kilka korzyści związanych z inwestowaniem w obligacje rodzinne:

- Stabilność i bezpieczeństwo inwestycji

- Korzystniejsze warunki oprocentowania dla uczestników programu "Rodzina 800+"

- Brak limitów dotyczących kwoty inwestycji

- Indeksacja oprocentowania w zależności od inflacji

- Możliwość pomnożenia oszczędności na przyszłość dzieci

Patrząc na rosnące zaufanie do systemu finansowego oraz postępującą edukację finansową obywateli, która w ostatnich latach przyspieszyła, dostrzegam, że Polacy stają się coraz bardziej świadomi dostępnych możliwości inwestycyjnych. Właśnie dlatego obligacje rodzinne mogą stać się stałym elementem strategii oszczędnościowej wielu rodzin; to nie tylko pozytywne zjawisko na poziomie indywidualnym, ale także korzystne dla całej gospodarki. W dłuższej perspektywie, mogą one przyczynić się do większej stabilności finansowej społeczeństwa, a tym samym wspierać dalszy rozwój ekonomiczny naszego kraju.

| Korzyści inwestowania w obligacje rodzinne |

|---|

| Stabilność i bezpieczeństwo inwestycji |

| Korzystniejsze warunki oprocentowania dla uczestników programu "Rodzina 800+" |

| Brak limitów dotyczących kwoty inwestycji |

| Indeksacja oprocentowania w zależności od inflacji |

| Możliwość pomnożenia oszczędności na przyszłość dzieci |

Ciekawostką jest, że obligacje rodzinne, oferowane przez Skarb Państwa, są dostępne już praktycznie od 100 zł, co czyni je dostępną formą inwestycji dla szerokiego kręgu Polaków, niezależnie od wysokości zgromadzonych oszczędności.

Porównanie obligacji skarbowych z lokatami bankowymi – co wybrać w 2026 roku?

Rok 2026 przynosi nowe wyzwania związane z oszczędzaniem i inwestowaniem, co stawia przed nami ważne pytanie: co wybrać – obligacje skarbowe czy lokaty bankowe? Oba te rozwiązania mają swoje zalety, a w kontekście rosnącej inflacji oraz zmieniających się stóp procentowych, każdy z nas musi dokładnie przeanalizować, które z nich lepiej odpowiada na nasze potrzeby finansowe. Osobiście czuję, że w tym roku inwestowanie w obligacje skarbowe, szczególnie te indeksowane inflacją, może stać się bardziej atrakcyjne niż kiedykolwiek wcześniej.

Warto zwrócić uwagę na obligacje skarbowe, które oferują nie tylko stabilność, ale także zabezpieczenie przed inflacją. Zauważmy, że obligacje antyinflacyjne cieszą się rosnącą popularnością, a ich oprocentowanie rośnie w miarę wzrostu wskaźnika inflacji. W związku z tym, stają się interesującą alternatywą dla lokat bankowych, które często oferują oprocentowanie niewystarczające do pokrycia rosnących kosztów życia. Jednakże lokaty bankowe dają szybszy dostęp do gotówki oraz brak opłat za przedterminowy wykup, co stanowi istotny atut dla osób ceniących elastyczność w zarządzaniu swoimi finansami.

Wyższe oprocentowanie obligacji oraz niższe ryzyko

Obligacje skarbowe, a zwłaszcza te o stałym oprocentowaniu, mogą zaskoczyć korzystnymi warunkami oferowanymi przez Ministerstwo Finansów. W porównaniu do lokat bankowych, które w ostatnich latach nie oferowały wysokich oprocentowań, obligacje często okazują się bardziej dochodowe. Należy pamiętać, że przedterminowy wykup obligacji wiąże się z niewielkimi opłatami, ale w większości przypadków nie są one tak dotkliwe, jak całkowita utrata odsetek związana z zerwaniem lokaty w banku. Dlatego obligacje mogą okazać się dobrym rozwiązaniem dla osób pragnących chronić swój kapitał przed inflacją i jednocześnie zyskać na czas.

Podsumowując wybór między obligacjami skarbowymi a lokatami bankowymi w 2026 roku, warto zrozumieć swoje potrzeby i oczekiwania. Chociaż lokaty mogą oferować większą elastyczność, obligacje skarbowe, zwłaszcza te antyinflacyjne, mogą stanowić lepsze zabezpieczenie przed inflacją oraz wydajniejszy instrument inwestycyjny. Dlatego warto dokładnie przeanalizować oferty dostępne na rynku oraz dostosować swoje decyzje finansowe do aktualnej sytuacji gospodarczej i własnych celów oszczędnościowych.

Ciekawostka: Obligacje skarbowe, szczególnie te indeksowane inflacją, mogą zapewnić inwestorom zarówno ochronę kapitału, jak i wzrost wartości inwestycji w sytuacji, gdy inflacja przekracza standardowe oprocentowanie oferowane przez lokaty bankowe, co czyni je atrakcyjnym wyborem w 2026 roku.

Źródła:

- https://www.sii.org.pl/15469/edukacja/abc-inwestora/obligacje-antyinflacyjne-czym-sa-gdzie-kupic-i-czy-warto-poradnik.html

- https://subiektywnieofinansach.pl/obligacje-marzec-2026-inflacja/

- https://www.bankier.pl/smart/obligacje-skarbowe-czy-warto-wybrac-je-zamiast-kont-oszczednosciowych

- https://zamknijkonto.pl/czy-warto-kupic-obligacje-skarbowe

- https://subiektywnieofinansach.pl/obligacje-skarbu-panstwa-jakie-jest-ryzyko-jakie-sa-pulapki/

- https://inwestomat.eu/jak-dzialaja-obligacje-skarbowe/

- https://www.kupfundusz.pl/blog/211/obligacje-skarbowe-praktyczny-poradnik-inwestora

- https://www.sii.org.pl/17269/analizy/newsroom/obligacje-oszczednosciowe-skarbu-panstwa-trzymaja-oprocentowanie-mimo-spadku-inflacji.html

- https://www.analizy.pl/tylko-u-nas/38935/obligacje-skarbowe-poradnik-inwestora

- https://funduszowe.pl/fundusze-obligacji/